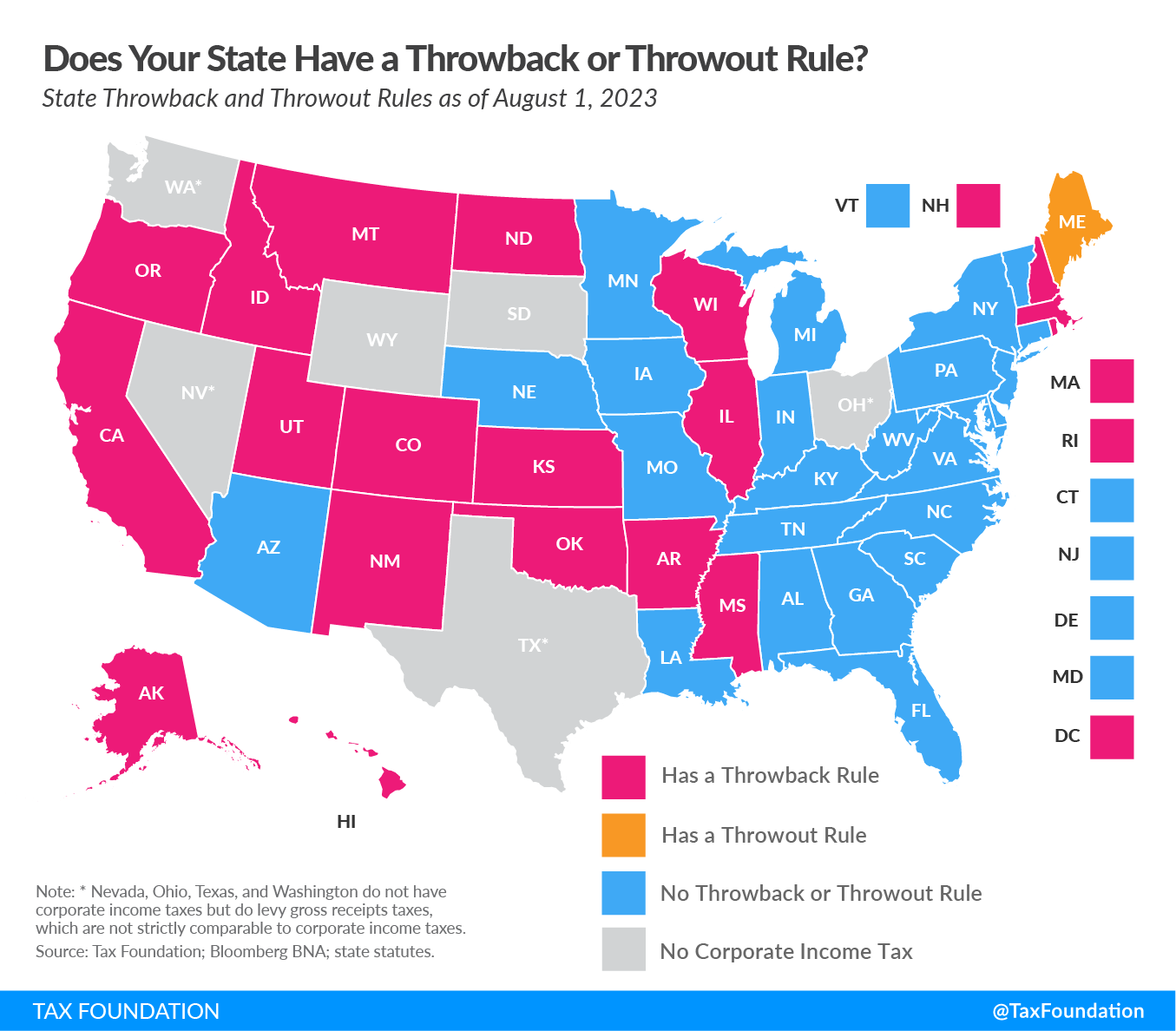

Les règles de retour en arrière et de mise au rebut sont des dispositions obscures des codes fiscaux des États, mais ces règles peu connues ont de réelles conséquences économiques. Heureusement, les États abrogent de plus en plus ces règles économiquement néfastes. Depuis 2020, l’Alabama, la Louisiane, le Missouri, le Vermont et la Virginie-Occidentale ont tous aboli les règles de retour en arrière ou de mise au rebut, l’Arkansas adoptant une élimination progressive sur plusieurs années et d’autres États, en particulier l’Oklahoma, semblant prêts à suivre le mouvement. Cependant, 19 États et le District de Columbia imposent toujours des règles de retour en arrière, tandis que le Maine impose une règle de mise au rebut. Ils devraient suivre l’exemple des cinq États qui les ont récemment supprimées.

Règles de retour en arrière et de rejet : une brève introduction

Il existe trois types de formules de répartition que les États peuvent utiliser pour déterminer la part des bénéfices d’une entreprise soumise à l’impôt sur les sociétés. Un impôt sur les sociétés (IS) est prélevé par les gouvernements fédéral et étatique sur les bénéfices des entreprises. De nombreuses entreprises ne sont pas soumises à l’IS, car elles sont imposées en tant qu’entreprises intermédiaires, avec des revenus déclarables au titre de l’impôt sur le revenu des particuliers. dans leur État. Il s’agit notamment d’une formule à trois facteurs à pondération égale (masse salariale, propriété et ventes), d’une formule à trois facteurs avec des pondérations inégales (le facteur de vente est généralement à double pondération) et d’une formule à facteur de vente unique. De nombreux États sont passés à une formule de répartition à facteur de vente uniqueLa répartition est la détermination du pourcentage des bénéfices d’une entreprise soumis à l’impôt sur les sociétés ou à d’autres impôts sur les entreprises d’une juridiction donnée. Les États américains répartissent les bénéfices des entreprises en fonction d’une combinaison du pourcentage de biens, de masse salariale et de ventes de l’entreprise situés à l’intérieur de leurs frontières. dans le but de bénéficier aux entreprises de l’État et d’exporter une charge fiscale plus élevée vers les entreprises hors de l’État ou étrangères. En août 2023, 32 États utilisaient la formule du facteur de vente unique.

Parfois, cependant, les ventes sont effectuées dans des États avec lesquels une entreprise n’a pas de lien (autorité légale pour taxer). Les règles de retour en arrière ou de rejet ont été conçues dans le but de taxer les « revenus de nulle part », qui apparaissent lorsque les entreprises effectuent des ventes dans des États où leurs revenus ne sont pas imposables (généralement parce que ces États n’ont pas la compétence de prélever des impôts sur une société donnée). Essentiellement, l’idée est de réinjecter les revenus non imposables des ventes sortantes dans l’assiette de l’impôt sur les sociétésL’assiette fiscale est le montant total des revenus, des biens, des actifs, de la consommation, des transactions ou de toute autre activité économique soumis à l’impôt par une autorité fiscale. Une assiette fiscale étroite n’est pas neutre et inefficace. Une assiette fiscale large réduit les coûts d’administration fiscale et permet de lever davantage de recettes à des taux plus bas. de l’État concerné. Dans un monde idéal, cette tentative taxerait 100 % des revenus des sociétés et éviterait la situation où une part non négligeable des bénéfices n’est pas du tout imposée. Cependant, comme les États ne sont pas soumis à une formule de répartition unifiée, il peut y avoir certaines situations où plus de 100 % des revenus des sociétés sont effectivement imposés.

Un exemple pratique peut démontrer comment différents types de formules de répartition combinés à des règles de retour en arrière non transparentes conduisent souvent au problème de l’imposition de plus de 100 % du revenu des sociétés. Dans cet exemple (voir le tableau 1), l’entreprise X est située dans l’État A et possède tous ses biens et employés dans l’État A, mais vend également des biens à des clients dans les États B et C (40 % de ses ventes sont réalisées dans l’État A, 40 % dans l’État B et 20 % dans l’État C). Les deux scénarios considérés dans cet exemple diffèrent en termes de formules de répartition et d’utilisation d’une règle de retour en arrière par l’État A.

Dans les deux scénarios, l’État B répartit 40 pour cent du revenu de l’entreprise X puisqu’il utilise une formule de facteur de ventes unique, tandis que l’État C ne peut pas taxer l’entreprise X puisque l’entreprise n’a pas de lien économique dans l’État.

Dans le scénario 1, l’État A utilise une formule de répartition à trois facteurs avec des poids égaux pour les facteurs de ventes, de salaires et de propriété et impose une règle de retour en arrière pour taxer les « revenus de nulle part ». Étant donné que tous les employés et les biens de l’entreprise X se trouvent dans l’État A, l’État taxe 67 % du revenu des sociétés de l’entreprise en fonction de ces deux facteurs. Le facteur de ventes pour l’État A est calculé comme suit : 33,3 % * 40 % (sur la base de la part des ventes dans l’État A) + 33 % * 20 % (sur la base de la part des « revenus de nulle part » qui proviennent de l’État C et sont réinjectés dans les ventes de l’État A) = 20 %. Au total, l’État A répartit 87 % du revenu des sociétés de l’entreprise X. Ensemble, les États A et B répartissent 127 % du revenu de l’entreprise X, ce qui démontre la nature préjudiciable des formules à trois facteurs et des règles de retour en arrière.

Dans le scénario 2, l’État A passe à une formule de facteur de ventes unique sans règle de retour en arrière. En conséquence, la part de répartition de l’État A passe de 87 % à 40 % du revenu des sociétés de l’entreprise X. Ensemble, les États A et B répartissent désormais 80 % du revenu de l’entreprise X. De toute évidence, le scénario 2 est plus favorable aux entreprises et, contrairement au scénario 1, incite l’entreprise X à rester dans l’État A au lieu de prendre des décisions de relocalisation coûteuses causées par la surimposition de son revenu des sociétés dans le scénario 1.

Abrogation des règles de retour en arrière et de rejet : une tendance récente

Au 1er août 2023, 19 États et le District de Columbia ont des règles de retour en arrière dans leurs codes fiscaux et un État (le Maine) a une règle de rejet, tandis que le Dakota du Sud et le Wyoming ne prélèvent ni impôt sur le revenu des sociétés ni taxe sur les recettes brutes. Une taxe sur les recettes brutes, également connue sous le nom de taxe sur le chiffre d’affaires, est appliquée aux ventes brutes d’une entreprise, sans déductions pour les dépenses professionnelles d’une entreprise, comme les coûts des marchandises vendues et la rémunération. Contrairement à une taxe de vente, une taxe sur les recettes brutes est imposée aux entreprises et s’applique aux transactions interentreprises en plus des achats finaux des consommateurs, ce qui conduit à une pyramide fiscale. (Le Nevada, l’Ohio, le Texas et Washington prélèvent des taxes sur les recettes brutes au lieu de taxer le revenu des sociétés). La liste des États qui imposent des règles de retour en arrière ou de rejet est devenue beaucoup plus courte : depuis la publication de notre introduction complète sur ce sujet en 2019, cinq États ont abrogé ces règles : l’Alabama, la Louisiane, le Missouri, le Vermont et la Virginie-Occidentale. L’Arkansas commencera à éliminer progressivement sa règle de retour en arrière en 2024.

Le 1er juin 2018, peu avant sa démission, le gouverneur du Missouri Eric Greitens (R) a signé la loi Projet de loi 884 du Sénatqui a introduit une formule unique de répartition du facteur de vente sans règle de retour en arrière ou d’élimination pour les années d’imposition commençant le 1er janvier 2020.

Le 12 février 2021, la gouverneure de l’Alabama, Kay Ivey (R), a signé la loi HB 170, qui a introduit la loi sur la compétitivité des entreprises en matière de fiscalité. Cette loi a remplacé la formule de répartition à trois facteurs de l’État par une formule à facteur de vente unique et a abrogé la règle de retour en arrière.

Le 9 avril 2021, le gouverneur de Virginie-Occidentale, Jim Justice (R) promulguée en loi HB 2026qui a abrogé la règle d’exclusion et a également modifié la formule de répartition en une formule de facteur de vente unique pour les années d’imposition commençant le 1er janvier 2022.

Le 31 mai 2022, le gouverneur du Vermont, Phil Scott (R) promulguée la loi SB 53qui a modifié plusieurs dispositions relatives à l’impôt sur les sociétés de l’État, notamment l’abrogation de la règle de retour en arrière et l’introduction d’une formule de répartition unique du facteur de vente.

Le 27 juin 2023, le gouverneur de la Louisiane John Bel Edwards (D) promulguée en loi HB 631qui a ajusté la formule de répartition de l’État et abrogé la règle d’exclusion pour les années fiscales commençant le 1er janvier 2024.

Tous ces États ont simplifié et rendu plus neutres leurs codes d’impôt sur les sociétés en éliminant les incitations négatives pour les entreprises qui souhaitaient quitter l’État en raison d’une éventuelle surimposition de leurs revenus. En conséquence, la plupart de ces États sont devenus plus compétitifs sur le volet de l’impôt sur les sociétés. Indice du climat fiscal des entreprises de l’ÉtatDe 2020 à 2023, l’Alabama est passé de la 23e à la 18e place, la Louisiane de la 36e à la 32e place et le Vermont de la 43e à la 41e place, tandis que le Missouri et la Virginie-Occidentale ont conservé leurs déjà compétitives 3e et 16e places, respectivement.

Pour de nombreuses entreprises, les règles de retour en arrière n’ont que peu d’impact, mais pour certaines, notamment les plus petites entreprises, l’impact peut être considérable. Elles peuvent entraîner une imposition à des multiples du taux de l’État sur la part des revenus réellement tirés de l’État qui impose et peuvent suffire à faire quitter l’État à une entreprise. En fait, la littérature sur les règles de retour en arrière suggère que ces dispositions sont l’une des rares à réellement avoir un impact sur les revenus des entreprises. perdre Cela est dû au fait que les entreprises concernées délocalisent leurs activités dans d’autres États pour éviter l’impôt, privant ainsi l’État des revenus qu’il aurait générés si ses activités étaient restées dans l’État.

Conséquences politiques pour les États dotés de règles de retour en arrière et de rejet

À mesure que de plus en plus d’États s’éloignent des règles de retour en arrière ou de rejet, ceux qui imposent encore ces règles deviendront moins attractifs pour les entreprises, qui seront incitées à délocaliser leurs activités de vente dans des États qui ne pratiquent pas de retour en arrière. Cela pourrait potentiellement provoquer l’exode des entreprises et annuler les gains de recettes provenant de l’imposition des « revenus de nulle part ». L’abrogation des règles néfastes de retour en arrière ou de rejet est un exemple de politique fiscale simple et neutre en faveur de la croissance et une tendance récente importante dans l’imposition des revenus des sociétés par les États. Cette tendance positive devrait se poursuivre – et se poursuivra probablement.

Restez informé des politiques fiscales qui vous impactent.

Abonnez-vous pour recevoir les informations de nos experts de confiance directement dans votre boîte de réception.

S’abonner Partager

Twitter LinkedIn Facebook Email

2023-08-25 10:00:00

1720802637

#Les #États #séloignent #des #règles #retour #arrière #rejet