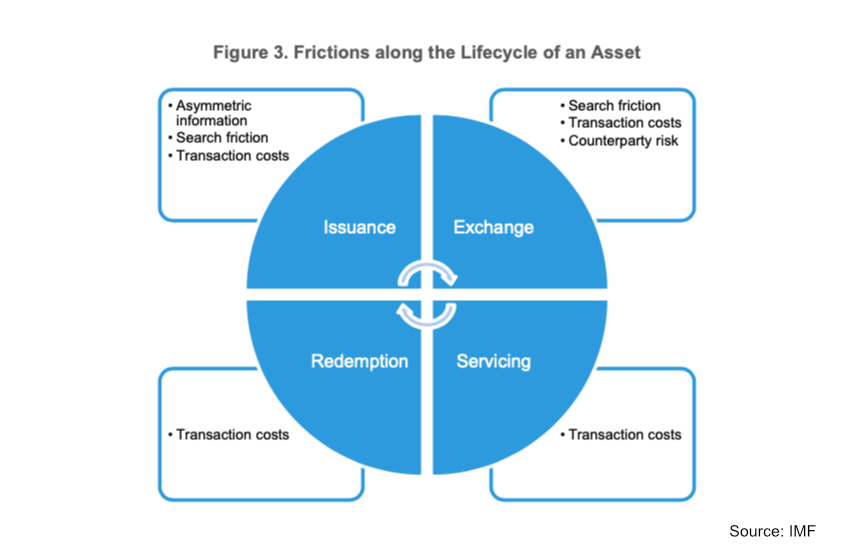

Le Fonds monétaire international (FMI) a publié un article sur Tokenisation et inefficacités du marché financier. Selon le graphique, il identifie les inefficacités à chaque étape du cycle de vie d’un actif qui peut être traité par la tokenisation. La capacité de combiner un grand livre partagé et une programmabilité dans le même système contribue à réduire les coûts, les frictions et les risques ainsi que pour améliorer la transparence. Bien que les auteurs passent presque autant de temps sur les avantages que les risques, étant donné qu’il s’agit d’un document du FMI, nous examinerons les risques mis en évidence car cela pourrait éclairer les réglementations futures.

Ce qui suit n’est pas un résumé. Il couvre un sous-ensemble des problèmes soulevés, avec des exemples et des opinions ajoutés.

Les auteurs notent que l’augmentation de l’interclusion entre les acteurs du marché est ce qui permet de nombreuses réductions de coûts et de friction, mais peut en même temps élever les risques.

Bien que certains des risques que le FMI identifient sont assez graves, la plupart d’entre eux peuvent être influencés par les régulateurs ou sont une accélération des tendances qui se produisent déjà.

Tokenisation et effet de levier

Par exemple, les auteurs craignent que la tokenisation puisse encourager une plus grande effet de levier, mais en même temps, ils reconnaissent que les institutions financières ont déjà des exigences strictes imposées à leurs bilans. L’un des rares points dont nous n’avons pas été convaincus a été que la réduction des coûts d’émission d’obligations pourrait encourager beaucoup plus de levier au niveau institutionnel. D’un autre côté, les contrats intelligents permettant à la réhypothécation de manière automatisée puisse augmenter l’effet de levier.

L’impact de la tokenisation sur le financement bancaire

Le financement bancaire pourrait être affecté par la tokenisation si les banques doivent passer des dépôts de vente au détail au financement en gros. Ce dernier est également plus difficile à maintenir pendant une crise. Le journal n’est pas entré dans les détails, mais sur les blockchains publics, il est déjà possible de basculer rapidement entre les étages de portage non intérêts et les actifs de roulement d’intérêt, de sorte que la tokenisation l’élargira au courant dominant. Cependant, l’IA est également susceptible de réduire les frictions de commutation et d’augmenter la vitesse, c’est donc une tendance inévitable. C’est simplement une question de temps qu’il faut. Nous observions que l’un des plus grands risques ici serait le lancement d’un CBDC de vente au détail, qui n’est pas mentionné par les auteurs.

Le potentiel de tokenisation pour augmenter la vitesse de négociation et l’interconnectivité aurait un impact sur les risques, en particulier dans une crise. Des accidents de flash ont déjà eu lieu sans tokenisation, de sorte que certaines des solutions déjà mises en œuvre pourraient être capables d’être adaptées.

Composabilité

Bien que nous ayons surtout couvert les risques institutionnels, le document plonge également dans les risques pour les investisseurs de détail. Dans le secteur de la cryptographie, la composabilité est déjà utilisée pour créer des atouts quelque peu complexes avec lesquels même certains investisseurs modérément sophistiqués ont du mal aux consommateurs. Nous remarquerions que de nombreux actifs semblent quelque peu similaires, mais sous le capot sont souvent très différents.

Structures juridiques

C’est surtout en ce qui concerne les structures juridiques, ce qui est un point non particulièrement fait dans le journal. Par exemple, il existe un certain nombre de fonds publics sur le marché de la blockchain. Non seulement les actifs des fonds diffèrent considérablement, mais aussi les structures juridiques. Le Buidl de BlackRock et l’USYC de Hashnote sont tous deux des structures offshore, tandis que Franklin Templeton est basée aux États-Unis. De même, le stablecoin USDC n’utilise pas de structure de confiance, alors que le PayPal USD le fait. La plupart des consommateurs seraient inconscients.

Il y a les risques les plus évidents des investisseurs de détail n’appréciant pas que les rendements offerts plus élevés comportent inévitablement des risques plus élevés. Les tests de connaissances, les qualifications et les limites d’exposition sont déjà utilisés aujourd’hui pour divers types d’actifs.

Le FMI voit des risques plus importants pour les investisseurs de détail sur les blockchains publics en raison de fraudes et d’activités illicites. À notre avis, si l’accès se fait principalement via des joueurs réglementés, ce n’est peut-être pas un grand risque, car l’entité réglementée a invariablement un certain niveau de contrôle, y compris la possibilité de réintégrer une transaction frauduleuse. Cela s’applique aux agents de transfert de fonds. Ou dans le cas d’un lieu d’échange et de règlement réglementé comme l’Allemagne 21X, il y a des garanties similaires en place.

Bien que le document n’ait pas exploré la réglementation, elle a conclu que «les réglementations jouent un rôle clé dans la lutte contre les inefficacités du marché financier, et ils pourraient avoir besoin d’être adaptés à la fois pour exploiter les avantages et atténuer les effets négatifs de la tokenisation.»

#FMI #décrit #nombreux #avantages #tokenisation #Mais #aussi #risque #Perfectionnelles #grand #livre