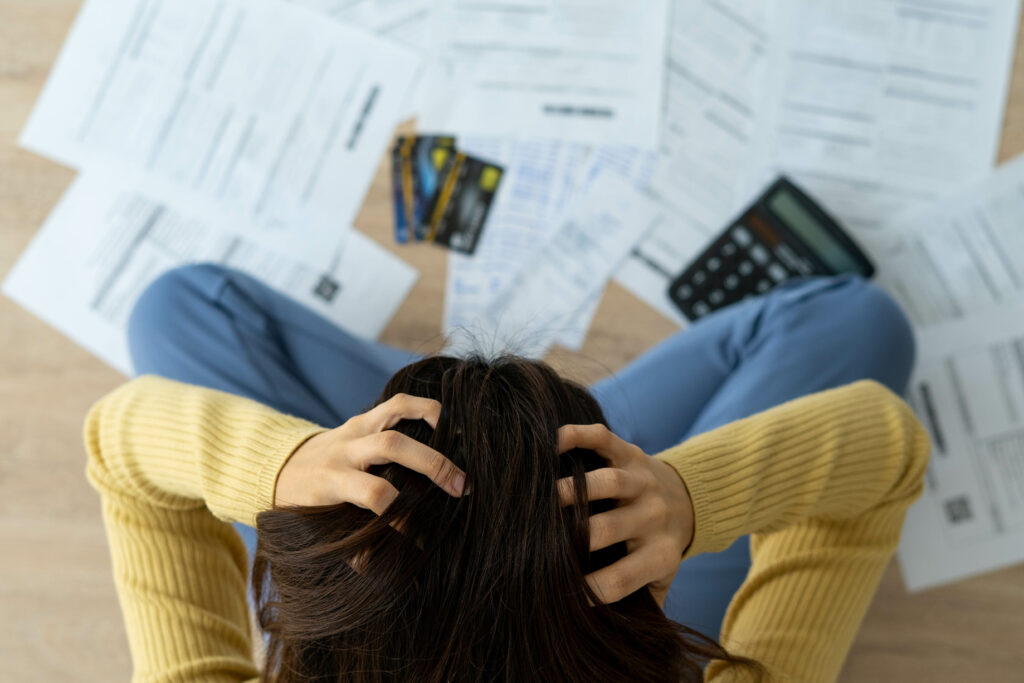

Les dépenses compulsives et la dépendance à la dette sont des problèmes de plus en plus fréquents dans la société de consommation actuelle. Beaucoup de gens sont piégés dans des cycles de dépenses émotionnels, accumulant des dettes qui affectent les relations, les finances et la santé mentale. Des programmes tels que les débiteurs anonymes (DA) et les conférenciers anonymes aident les gens à lutter contre ces comportements. Cet article explore la nature des dépenses compulsives et de la dépendance à la dette, propose des solutions d’auto-help et fournit des stratégies pratiques pour le recouvrement et la stabilité financière.

Comprendre les dépenses compulsives et la dépendance à la dette

Qu’est-ce que les dépenses compulsives?

Les dépenses compulsives, également appelées dépendance à l’achat, vont au-delà de la thérapie d’achat occasionnelle. Il s’agit d’une dépense chronique et incontrôlable dirigée par des besoins émotionnels tels que le stress, l’anxiété ou la dépression. Les personnes qui souffrent de cette condition peuvent ressentir une première ruée de joie lors de l’achat, mais qui regrette ensuite, se sentent coupables ou honteuses. Parmi les signes les plus courants de dépenses compulsives sont incluses:

- Dépensez au-dessus des possibilités pour des articles inutiles.

- Accumuler une dette de consommation importante.

- Masquer les achats à des proches.

- Utilisez les achats comme mécanisme principal pour faire face aux émotions négatives.

Au fil du temps, les dépenses compulsives souffrent généralement d’instabilité financière, d’angoisse émotionnelle et de relations endommagées.

La dépendance à la dette et ses conséquences

La dépendance à la dette fait référence à un modèle de comportement dans lequel les gens dépendent de prêts pour maintenir leur style de vie, même lorsqu’ils leur causent des dommages. La toxicomanie fonctionne similaire à la toxicomanie: les emprunteurs subissent une réparation temporaire par dette, mais accumulent plus de stress à mesure que les obligations augmentent. Les principales conséquences sont:

- Stress chronique et anxiété pour les dettes non rémunérées.

- Des conflits de couple en raison du manque d’honnêteté financière.

- Détérioration de la santé financière, qui conduit à la faillite ou à la dépendance des prêts de paiement.

Certaines personnes présentent des comportements tels que «auto-degré», dans lesquels ils accordent la priorité au paiement de la dette au détriment des besoins personnels, ou «anorexie financière», dans laquelle ils évitent les dépenses nécessaires de peur.

Introduction aux débiteurs anonymes (DA) et aux conférenciers anonymes

Qu’est-ce que les débiteurs anonymes?

Fondée en 1968, Débiteurs anonymes (DA) suit un cadre en 12 étapes similaire à celui des alcooliques anonymes. Il aide les gens à lutter contre les dettes non méritées, leur offrant une voie vers la stabilité financière par l’abstinence de nouvelles dettes et des pratiques financières conscientes. Les membres du DA partagent des expériences dans les réunions de groupe, contrôlent les dépenses et suivent les douze outils de programme, qui aident à développer une clarté financière et une discipline. Les aspects clés comprennent:

- Abstinence de la dette non performante: Les affiliés évitent d’accumuler de nouveaux prêts non garantis ou des soldes de cartes de crédit.

- Réunions et soutien égaux: Les réunions périodiques assurent la responsabilité et le soutien émotionnel.

- Plans de dossiers et de dépenses: Les affiliés maintiennent des dossiers détaillés sur les revenus et les dépenses.

Dépenses anonymes

Similaire dans le passé, Dépenses anonymes Il se concentre spécifiquement sur les achats compulsifs et les dépenses excessives. Ses membres suivent un programme en 12 étapes qui encourage la sensibilisation, la responsabilité et le changement de comportement. L’objectif est d’aider les participants à développer des habitudes financières plus saines et à réparer leurs relations avec l’argent.

Préparez un plan de dépenses pour les débiteurs anonymes

Qu’est-ce qu’un plan de dépenses?

Un plan de dépenses est un outil financier qui décrit la distribution des revenus entre diverses catégories, telles que les dépenses de base, d’épargne et discrétionnaires. Contrairement aux budgets traditionnels, le plan de dépenses de l’AD met l’accent sur le bien-être émotionnel, encourageant les affiliés à équilibrer la discipline financière avec des besoins personnels. Ce plan aide les participants:

- Évitez les privations financières lors de la gestion de votre dette.

- Donnez la priorité aux économies ainsi que le paiement de la dette.

- Surveillez les dépenses pour maintenir la conscience et éviter les achats impulsifs.

Développer une routine financière saine

La création d’une routine durable est essentielle pour un succès à long terme. Les étapes pour développer des habitudes financières saines comprennent:

- Inscription quotidienne: Enregistrez toutes les dépenses, aussi petites, pour développer une conscience financière.

- Établir des objectifs clairs: Établir des étapes financières accessibles, comme le paiement d’une dette spécifique ou une économie pour les urgences.

- Revue périodique: Évaluez le plan des dépenses mensuellement pour garantir les progrès et effectuer les ajustements nécessaires.

Stratégies pour briser la dette et le cycle de dépenses

Identifier les déclencheurs émotionnels

Les déclencheurs émotionnels, tels que le stress, l’ennui ou l’estime de soi faible, augmentent généralement les dépenses compulsives. Apprendre à reconnaître ces déclencheurs est une étape cruciale pour briser le cycle des dépenses. Par exemple, une personne peut prendre une frénésie d’achat pour échapper à un sentiment de tristesse, mais se sent plus tard coupable, ce qui renforce le cycle négatif.

- Techniques de soins complets: Pratiquez toute l’attention pour prendre conscience des états émotionnels qui incitent les dépenses.

- Prenez un journal: Prenez un journal pour identifier les modèles d’humeur et de comportement de dépenses.

L’importance des réseaux de soutien

Les réseaux de soutien, tels que DA et les orateurs anonymes, jouent un rôle fondamental dans la récupération. Ces groupes offrent un environnement sans préjudice dans lequel les participants peuvent partager des expériences, trouver des encouragements et prendre un mutuellement responsable. La participation aux réunions périodiques aide les gens à maintenir leur engagement envers leurs objectifs financiers et à développer de nouveaux mécanismes d’adaptation.

Solutions durables

Au-delà des programmes 12 en 12 étapes

Bien que les programmes en 12 étapes soient précieux, certaines personnes bénéficient d’approches thérapeutiques supplémentaires. La thérapie cognitivo-comportementale (TCC) est particulièrement efficace pour aborder les racines émotionnelles des dépenses compulsives. Le TCC aide les participants à identifier les pensées inutiles et à les remplacer par des perspectives plus saines.

- Conseils financiers: Demander des conseils de conseillers financiers peut fournir des stratégies pratiques pour planifier l’avenir.

- Soulagement de la dette: Si vous vous sentez piégé par une dette existante, un renvoi professionnel peut vous aider à en sortir plus rapidement que vous ne pouvez le faire par vous-même.

- Médicament: Dans les cas où la dépendance à la consommation coexiste avec l’anxiété ou la dépression, des antidépresseurs peuvent être prescrits pour traiter les conditions sous-jacentes.

Maintenir bien financier – être

La réalisation du puits financier durable nécessite une conscience continue et des élections conscientes. Voici quelques conseils utiles pour garder votre chemin:

- Établir des limites financières: Fixer des limites aux dépenses discrétionnaires et éviter d’accumuler des dettes inutiles.

- Être attentif aux déclencheurs: Soyez conscient des stratégies de marketing qui favorisent les achats impulsifs.

- Progression: Reconnaître et célébrer les petites réalisations, comme payer une carte de crédit ou terminer un mois sans contracter de nouvelles dettes.

La récupération de la dépendance à la dette et des dépenses compulsives nécessite une combinaison de connaissances sur soi, d’outils pratiques et de soutien communautaire. Des programmes tels que les débiteurs anonymes et les conférenciers anonymes offrent des approches structurées pour aider les gens à retrouver le contrôle de leurs finances et à reconstruire leur vie. Le bien-être financier ne consiste pas seulement à éliminer les dettes, mais à créer une relation équilibrée avec l’argent qui favorise à la fois la sécurité et la réalisation personnelle. Avec un soutien approprié et un plan clair, n’importe qui peut atteindre un puits financier durable.

Livré de responsabilité pour le contenu:

Le contenu contenu n’a que des fins informatives. Les estimations ou les déclarations qui y sont contenues peuvent être basées sur des résultats précédents ou troisième par partie. Les opinions exprimées dans ces documents sont celles de l’auteur et peuvent ne pas refléter l’opinion de l’allégement de la dette nationale. Nous ne garantissons pas que les informations contenues dans ce site seront exactes ou applicables et que les résultats peuvent varier en fonction des situations individuelles. Contactez un professionnel financier et / ou fiscal concernant leur situation financière et fiscale spécifique. Veuillez visiter nos conditions d’utilisation pour les conditions complètes qui régissent l’utilisation de ce site.

#Comment #surmonter #dépendance #dette #les #dépenses #compulsives