Un lecteur demande:

J’ai 46 ans et je prévois de prendre ma retraite à 55 ans. J’ai calculé que j’atteindre mon numéro de retraite dans 6 ans me donnant un tampon décent pour la retraite. J’ai une hypothèque de 500 000 $ à 5,625% avec 28 ans. Je suis à l’aise avec la dette et je ne vois pas une grande préoccupation. Je suis d’accord avec vos réflexions sur la liquidité et l’inflation réduisant le chargement de la dette. La seule préoccupation est de prendre sa retraite avec l’hypothèque. Nous prévoyons de déménager après la retraite et de ne pas rester dans cette maison. J’ai effectué des calculs et il n’y a pas de différence significative de toute façon. Les dépenses discrétionnaires sont légèrement réduites jusqu’à la retraite dans le scénario de paiement mais augmentent de 50 000 $ au cours de la vie. Il semble que ce soit finalement ma décision. J’apprécierais toutes les suggestions sur la façon de l’approcher. -Raj

Il y a beaucoup de bons angles de finance personnelle à cette question.

Tout d’abord, je suis toujours fasciné par les raisons pour lesquelles les gens choisissent invariablement 55 comme âge de retraite anticipé. Je reçois des questions comme celle-ci tout le temps. L’âge n’a jamais 53 ou 57 ans. C’est toujours 55. Peut-être que les gens aiment les chiffres ronds.

Le remboursement de votre hypothèque est un sujet de financement personnel vivement débattu. Les deux côtés de l’argument ont des sentiments forts.

J’ai parlé à beaucoup de gens qui ont payé leur hypothèque tôt et aucun d’entre eux ne le regrette. Il s’agit plus de tranquillité d’esprit qu’une décision de calcul. C’est compréhensible.

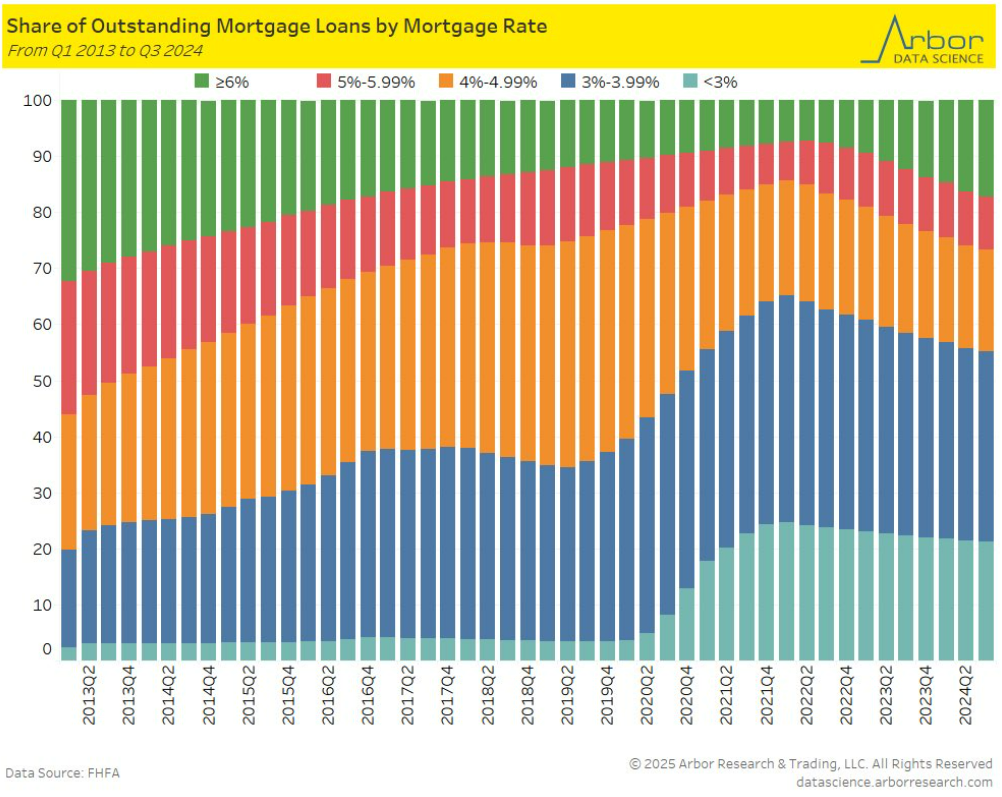

Cependant, je suis convaincu qu’il n’est essentiellement jamais logique de rembourser une hypothèque à faible taux. Et beaucoup de gens ont encore des tarifs ultra-bas de la pandémie:

Environ 60% de tous les hypothèques sont de 4% ou moins. Lorsque vous tenez compte des allégements fiscaux et de l’inflation, il n’a tout simplement pas de sens pour moi pourquoi vous voudriez vous débarrasser de la dette à des taux aussi favorables. Vous devrez faire mon hypothèque à 3% de mes mains froides et mortes.

À chacun, je suppose.

Cependant, je pense que le calcul change lorsque l’on considère une retraite anticipée.

La retraite elle-même implique une liste apparemment sans fin d’inconnues – les rendements futurs, l’inflation, votre durée de vie, les taux d’intérêt, les événements inattendus, les circonstances familiales, la séquence de rendements, les taux de retrait, etc. La retraite nécessite de faire un énorme saut de foi. La retraite anticipée ne fait qu’ajouter au degré de difficulté.

J’aime le fait que Raj ait dirigé les chiffres ici pour comprendre l’impact financier du remboursement de la dette.

Autant que je déteste rembourser votre hypothèque tôt, j’aime vraiment l’idée de n’avoir aucune hypothèque à la retraite. Il offre une marge de sécurité supplémentaire et de tranquillité d’esprit.

L’une des raisons pour lesquelles une hypothèque à taux fixe est une bonne affaire est que votre salaire devrait augmenter avec le temps. Lorsque vous prenez votre retraite, il n’y a plus de salaire sur lequel compter pour aider à supporter ce fardeau hypothécaire mensuel.

Mais il y a une autre information qu’il a partagée avec nous ici qui est pertinente – Raj et sa femme ne prévoient pas de rester dans la maison à leur retraite. Cela change l’équation pour moi.

Vous devez presque examiner cela d’un point de vue plus actif financier qu’un angle de financement personnel.

Si vous prévoyez de vendre la maison à votre retraite de toute façon, je ne vois pas la nécessité de rembourser votre hypothèque. Quoi qu’il en soit, vous recevrez les bénéfices de votre capital domestique lorsque vous vendez. Oui, le montant serait beaucoup plus important si vous le payiez plus tôt, mais cela signifie également que vous attacheriez cet argent en tant qu’actif non liquide entre-temps.

Qui sait à quoi ressemblera le marché du logement lorsque vous allez vendre dans une décennie? Et si vous ne pouvez pas vendre aussi rapidement que vous le souhaitez?

C’est le type de choix où il n’y a probablement pas de bonne ou de mauvaise réponse. Tout dépend de votre relation avec la dette, l’illiquidité et le risque.

Vous devez également vous rappeler que 9 ans, c’est long. Peut-être que vos plans changent. Peut-être que les circonstances changent.

Je mettrais une prime sur la flexibilité.

Nous avons couvert cette question sur Ask the Compound de cette semaine:

Barry Ritholtz Je me suis joint à moi dans l’émission cette semaine pour discuter des questions sur les corrections du marché du synchronisation avec votre compte d’épargne, à quoi devrait ressembler votre portefeuille à la retraite, à gérer le plan financier de vos parents et à vous forcer à faire des folies un peu lorsque vous avez plus qu’assez d’argent.

#Devriezvous #rembourser #votre #hypothèque #avant #retraite