Si l’histoire économique nous enseigne quelque chose, c’est que lorsque les temps sont durs, les travailleurs et les travailleuses se voient peindre des cibles sur le dos.

L’actualité nous en donne une parfaite illustration. Les États-Unis sont au plein emploi ou proches du plein emploi avec un taux de chômage historiquement bas de 3,6 %, mais l’inflation a augmenté. Ainsi, l’argument selon lequel le remède à la hausse des prix est un chômage plus élevé revient de plus en plus souvent.

L’itération la plus distillée de cet argument vient de l’ancien secrétaire au Trésor Lawrence Summers, qui l’a exprimé ainsi dans un discours du 20 juin à Londres, tel que rapporté par Bloomberg:

Les coûts de main-d’œuvre atténuent – et non amplifient – les pressions sur les prix.

— Josh Bivens, Institut de politique économique

“Nous avons besoin de cinq ans de chômage supérieur à 5% pour contenir l’inflation – en d’autres termes, nous avons besoin de deux ans de chômage à 7,5% ou de cinq ans de chômage à 6% ou d’un an de chômage à 10%.”

Summers a déclaré qu’il s’agissait de “chiffres remarquablement décourageants par rapport au point de vue de la réserve de la Fed”, à savoir que les outils de l’arsenal de la Fed, tels qu’une augmentation des taux d’intérêt à court terme, pourraient suffire à organiser un “atterrissage en douceur” pour l’économie – une réduction de l’inflation sans provoquer de récession.

Traduire les statistiques de Summers en chiffres concrets est un peu délicat, car le taux de chômage ne mesure pas seulement le nombre de chômeurs. Le taux de chômage de 3,6 % en mai était le plus bas depuis la fin des années 1960.

En juin 2013, le dernier mois pré-pandémique où le taux de chômage était de 7,5 %, quelque 11,8 millions d’Américains étaient au chômage, soit 5,8 millions de plus que le mois dernier, selon le Bureau of Labor Statistics. Environ 144 millions travaillaient, contre 158,4 millions le mois dernier.

Summers parle donc de 5,8 à 15 millions d’Américains réduits au chômage pour faire baisser l’inflation.

Les paroles de Summers ont suscité une grande attention non seulement en raison de sa position d’ancien nommé par Obama, mais parce qu’il a averti que les politiques budgétaires au début de l’administration Biden déclencheraient une inflation plus élevée.

Il semble avoir été prémonitoire à l’époque, c’est ressenti, alors peut-être qu’il a raison maintenant. (Que Summers ait eu raison ou tort ou peut-être raison pour de mauvaises raisons est un sujet de débat dans la communauté des économistes.)

Pourtant, il y a des défauts importants dans l’assimilation explicite d’un emploi plus élevé à une inflation plus élevée.

Summers lui-même, lors d’une apparition en mai à l’Université Northwestern, a mis en garde contre les généralisations trop confiantes sur l’économie.

A la question “Faut-il sortir complètement du marché du travail en ébullition pour faire baisser l’inflation?” Il a répondu : « L’une des choses que j’ai apprises au fil du temps, c’est qu’il est préférable de penser en termes de ce qui est le plus probable et de ce qui vous semble probable. Toutes les déclarations absolues sur ces choses sont stupides.”

Un faible taux de chômage est en gros corrélé à une inflation élevée — et un chômage élevé à une faible inflation — mais imparfaitement.

(Créé avec Datawrapper)

Le taux de chômage s’est établi entre 4,7 % et 3,9 % de 1997 à 2000, tandis que l’inflation n’a oscillé qu’entre 1,6 % et 3,4 %. En 1974, le chômage est passé à 7,2 %, mais l’inflation a atteint 12,3 %. En 1978-1980, le chômage est passé de 6 % à 7,2 %, tandis que l’inflation atteignait 13,3 %.

C’étaient les années de « stagflation », auxquelles a pris fin le remède amer des taux d’intérêt supérieurs à 20 % délivré par le président de la Fed, Paul Volcker.

Au cours de la dernière décennie, alors que le chômage est passé de 9,3 % en 2010 à 3,9 % en 2018, l’inflation est restée bien maîtrisée, tombant à 0,7 % en 2015.

Il est vrai que des facteurs autres que l’emploi et les gains salariaux ont affecté les prix pendant toutes ces périodes, mais cela ne fait que souligner la variété des pressions qui peuvent faire monter ou baisser les prix.

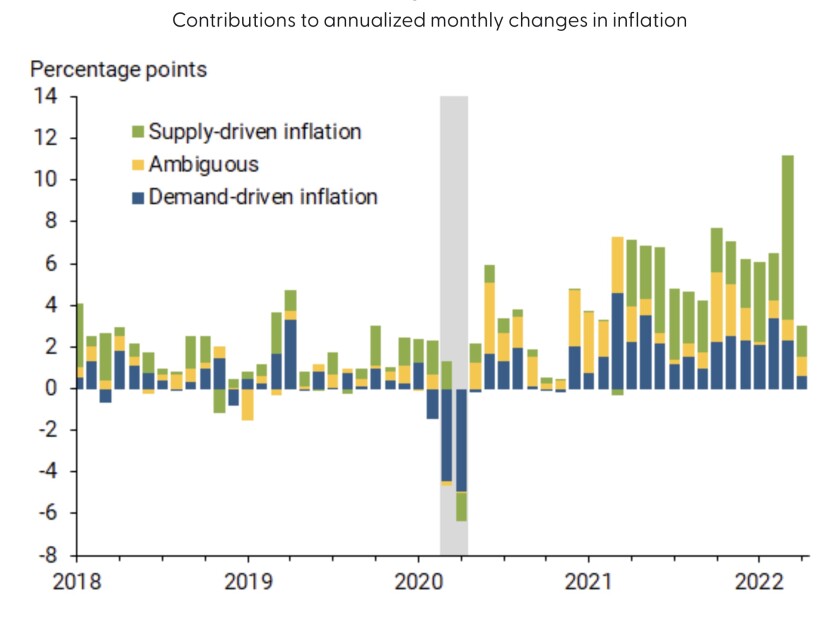

L’inflation actuelle, en l’occurrence, semble provenir moins d’une demande excessive des consommateurs, qui serait le reflet du plein emploi et de la pression à la hausse qui en résulte sur les salaires, que de blocages de la chaîne d’approvisionnement tels que des pénuries de matières premières et de marchandises. Dans le jargon des économistes, il s’agit plus d’une inflation « poussée par les coûts » que d’une inflation « tirée par la demande ».

En effet, dans une analyse économique publiée mardi, Adam Hale Shapiro de la Federal Reserve Bank de San Francisco a démontré que les contraintes d’approvisionnement, y compris «les pénuries de main-d’œuvre, les contraintes de production et les retards d’expédition», ainsi que la guerre en Ukraine, expliquent plus de la moitié de la récente montée de l’inflationet une demande plus élevée seulement pour environ un tiers.

Les économistes du travail remettent également en question le récit selon lequel des salaires plus élevés sont à l’origine de l’inflation et, par conséquent, que la baisse des salaires par le biais d’un chômage plus élevé est logique en tant qu’approche politique. Traditionnellement, les salaires augmentent d’environ 1 % par an plus rapidement que les prix à la consommation – c’est un artefact de l’amélioration du niveau de vie au fil du temps.

Au cours de la dernière année, cependant, “la croissance des salaires nominaux … a pris beaucoup de retard par rapport à l’inflation”, Josh Bivens, directeur de recherche à l’Institut de politique économique soutenu par la main-d’œuvre, écrit le mois dernier. Cela signifie que “les coûts de main-d’œuvre atténuent – et non amplifient – les pressions sur les prix”.

En effet, le Bureau of Labor Statistics, dans son rapport le plus récent, a déclaré que le salaire horaire a augmenté de 5,2 % pour l’ensemble des salariés, et de 6,5 % pour les salariés de production et non cadres, au cours de l’année se terminant en mai. Au cours de la même période, l’indice des prix à la consommation a augmenté de 8,6 %la contribution la plus importante provenant des coûts de l’énergie, y compris les prix de l’essence et du mazout.

“En bref, les facteurs non salariaux sont clairement les principaux moteurs de l’inflation”, a observé Bivens. Prendre des mesures pour juguler l’inflation en faisant reculer l’emploi causerait des difficultés inutiles à des millions de personnes, avec peu de gains à en tirer.

L’utilisation des pertes d’emplois pour gérer l’inflation découle de ce que les économistes appellent le ratio de sacrifice – apparemment la relation entre le chômage et l’inflation.

Le resserrement des approvisionnements contribue le plus à l’inflation, ce qui implique que la hausse du chômage ne contribuera pas beaucoup à faire baisser l’inflation.

(Conseil de la Réserve fédérale)

D’après l’ancien conseiller économique d’Obama, Jason Furman, au cours des dernières décennies, le ratio a été de 6 points de pourcentage — une hausse de 6 % du chômage sur un an tend à faire baisser l’inflation d’un point, comme le feraient deux années de hausse de 3 %, etc., etc.

Le calcul de Summers de la relation était un peu plus lâche, bien que tout aussi mécaniste que l’on pourrait s’attendre à ce qu’un outil d’économiste le soit.

Entre autres problèmes, il place tout le fardeau de la réduction de l’inflation sur le chômage, même si l’inflation est un phénomène multifactoriel. Il traite également la relation entre le chômage et l’inflation comme une constante presque immuable.

Cette approche rappelle la politique d’avant la dépression, lorsque les travailleurs et les travailleuses étaient considérés comme un intrant économique parmi d’autres et que les ralentissements étaient considérés comme un médicament nécessaire pour préserver le bien-être financier de la classe obligataire.

C’était l’époque où la prescription d’un ralentissement économique offerte par le secrétaire au Trésor Andrew Mellon, l’un des hommes les plus riches d’Amérique, était « liquider le travail, liquider les actions, liquider les agriculteurs, liquider l’immobilier », comme Herbert Hoover décrivait l’argument de Mellon dans ses propres mémoires.

Mellon soutenait, comme le racontait Hoover, « que même une panique [that is, a depression] n’était pas tout à fait une mauvaise chose. Il a déclaré: «Cela éliminera la pourriture du système. Le coût de la vie élevé et la vie élevée diminueront. Les gens travailleront plus dur, vivront une vie plus morale. Les valeurs seront ajustées et les gens entreprenants ramasseront les épaves des gens moins compétents.

(Hoover, à son crédit, a été consterné par «la quantité incalculable de souffrances» que l’approche de Mellon pourrait causer.)

Des signes commencent à apparaître, bien que lentement, indiquant que les facteurs qui poussent les prix à la hausse depuis la fin de l’année dernière commencent à s’atténuer. Les prix du pétrole brut sur le New York Mercantile Exchange sont tombés au cours de la séance de jeudi à moins de 104 dollars le baril, en baisse par rapport à leur pic du 8 mars à 123,70 dollars. Les prix de l’essence ont commencé à suivre, mais pas au même rythme.

Les mises en chantier ont glissé et les gains salariaux ont ralenti. Les détaillants ont signalé des ventes plus lentes et certains, coincés avec des stocks excédentaires de marchandises, ont signalé que de généreuses remises sont en cours.

Le président de la Réserve fédérale, Jerome Powell, qui est devenu le visage de la politique de la Fed consistant à augmenter fortement les taux d’intérêt pour refroidir l’économie, a laissé entendre qu’une deuxième forte augmentation des taux d’intérêt de trois quarts de point de pourcentage pourrait ou non être nécessaire le mois prochain. .

Ce point de vue a été repris par Patrick Harker, président de la Federal Reserve Bank de Philadelphie, qui a déclaré mercredi que des signes de modération pourraient justifier une moindre augmentation des taux d’intérêt en juillet et que les conditions qui guideront les politiques de la Fed en septembre et au-delà sont encore plus troubles. .

“Voyons comment les données se révéleront dans les prochaines semaines”, Harker a déclaré à Yahoo Finance.

Bref, l’histoire conseille la prudence dans l’application des remèdes à l’inflation. Les outils limités dont dispose la Réserve fédérale sont particulièrement faibles lorsque les prix sont déterminés par les facteurs externes à l’œuvre aujourd’hui.

“L’inflation est comme une maladie” La sénatrice Elizabeth Warren (D-Mass.) a fait la leçon à Powell lors de sa comparution mercredi devant la commission sénatoriale des banques, “et la médecine doit être adaptée au problème spécifique”.

Sous l’interrogatoire de Warren, Powell a reconnu que l’augmentation des taux d’intérêt de la Fed ne ferait rien pour faire baisser les prix de l’essence ou des denrées alimentaires. Cependant, comme Warren l’a observé, “les augmentations de taux rendent plus probable que les entreprises licencient des employés et réduisent les heures de travail pour réduire les coûts salariaux”.

Cela ne signifie pas nécessairement que la Fed doit utiliser judicieusement les pouvoirs qui lui ont été accordés pour lutter contre l’inflation. Mais cela signifie que mettre en danger les moyens de subsistance des travailleurs et des travailleuses, comme s’ils étaient les responsables de l’inflation, est exactement la mauvaise approche.