2024-11-06 02:14:00

[이데일리 이용성 기자] SK Securities a annoncé le 6 que même si le bénéfice d’exploitation de Hanwha (000880) sur une base distincte au troisième trimestre s’est transformé en excédent, les attentes d’une amélioration de la structure financière et d’un rendement accru pour les actionnaires sont valables. En outre, il a ajouté que l’attrait de la valorisation est également élevé en raison de l’augmentation de la valeur des actions de la filiale après la scission de la filiale. L’opinion d’investissement était « acheter » et le prix objectif a été maintenu à 39 000 wons. Le cours de clôture du jour de bourse précédent était de 26 900 wons.

|

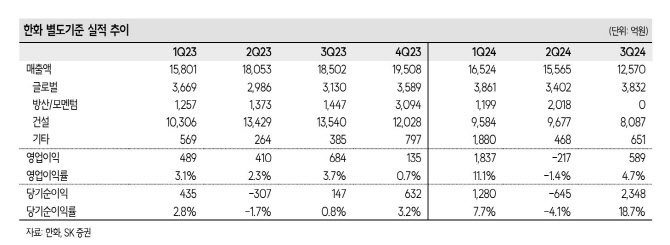

Selon Choi Gwan-sun, chercheur chez SK Securities, la performance distincte de Hanwha au troisième trimestre s’est élevée à 1 257 milliards de wons de ventes, en baisse de 19,2% par rapport au trimestre précédent, et le bénéfice d’exploitation au cours de la même période s’est élevé à 58,9 milliards de wons, devenant ainsi un record. surplus. Bien que le chiffre d’affaires ait diminué par rapport au trimestre précédent en raison de la division physique de la division momentum, il a été analysé que le bénéfice d’exploitation séparé s’est transformé en excédent, le déficit d’exploitation de la division construction ayant considérablement diminué. Le bénéfice net s’est également transformé en un excédent important de 234,8 milliards de KRW, influencé par un afflux de trésorerie de 251,4 milliards de KRW dû au transfert de l’usine (Hanwha Ocean) et de l’activité d’équipement d’énergie solaire (Hanwha Plant). Au quatrième trimestre, la société prévoit de vendre son activité éolienne à Hanwha Ocean pour 188,1 milliards de won. Dans le cas du secteur de la construction, il existe une analyse selon laquelle les bénéfices devraient se normaliser en 2025 en raison des commandes axées sur la rentabilité et de la forte possibilité de reprise du projet Bismayah en Irak.

En particulier, Hanwha Industrial Solutions a été nouvellement cotée le 27 septembre en raison de la scission de la filiale de Hanwha, Hanwha Aerospace. Hanwha Industrial Solutions est une société qui possède Hanwha Vision et Hanwha Precision Machinery et qui se consacre aux équipements semi-conducteurs, aux solutions d’IA et à la sécurité. Le chercheur Choi a déclaré que la capitalisation boursière de Hanwha Aerospace avant la scission était d’environ 14 700 milliards de won, mais qu’avec la scission, la capitalisation boursière combinée des deux sociétés est passée à 19 000 milliards de won, et la scission de la filiale reçoit critiques positives du marché.

Le chercheur Choi a déclaré : « Le bénéfice d’exploitation est devenu positif en raison de l’amélioration des performances du secteur de la construction au troisième trimestre, et l’amélioration des performances devrait se poursuivre en 2025 en raison de la possibilité de reprise du projet Bismayah en Irak l’année prochaine. » “Amélioration financière grâce aux rentrées de fonds résultant du transfert de la division commerciale. “Les attentes en matière d’amélioration structurelle et d’augmentation du rendement pour les actionnaires sont également valables”, a-t-il souligné. Il a ajouté : « Nous pensons que l’attrait de la valorisation est également élevé en raison de l’augmentation de la valeur des actions de la filiale après la scission. »

#Lattrait #valeur #Hanwha #augmente #après #scission #filiale.. #Les #performances #devraient #saméliorer

1730848853