PepsiCo (NASDAQ : PEP) est surtout connu pour ses produits soda et ses options de collations sous la marque Frito-Lay. Il s’agit d’un partenaire puissant pour les détaillants qui cherchent à attirer des clients dans leurs magasins. Et l’entreprise s’est un peu améliorée après avoir annoncé son intention d’acheter Siete Foods pour 1,2 milliard de dollars, même si Wall Street a à peine remarqué l’accord. Voici pourquoi l’acquisition est si importante.

Que fait PepsiCo ?

Le nom de PepsiCo suggère qu’il s’agit d’un fabricant de boissons, ce qui est effectivement le cas. Mais c’est bien plus que cela. Il s’agit en réalité d’un conglomérat alimentaire, avec des marques allant des boissons (Pepsi) aux collations salées (Frito-Lay) en passant par les aliments emballés (Quaker Oats). Et ce ne sont là que quelques-unes de ses marques emblématiques ; elle possède également Gatorade, Doritos, Tostitos, Muscle Milk, Smartfood et Near East, entre autres. C’est un partenaire essentiel pour les détaillants et les dépanneurs du monde entier.

Source de l’image : Getty Images.

La taille de l’entreprise est impressionnante, avec une capitalisation boursière d’environ 230 milliards de dollars. Les revenus en 2023 s’élevaient à environ 91,5 milliards de dollars. Vous pouvez trouver ses marques dans plus de 200 pays et territoires à travers le monde. Ses prouesses en matière de distribution et de marketing sont exceptionnelles et elle constitue facilement l’une des sociétés de biens de consommation de base les plus importantes et les plus puissantes de Wall Street.

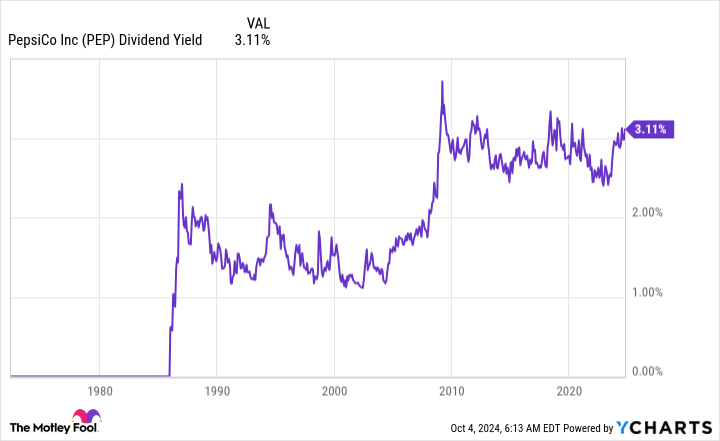

Les investisseurs devraient trouver l’entreprise très attractive en général. Mais à l’heure actuelle, il semble également raisonnablement attrayant, du point de vue de la valorisation. Les ratios cours/ventes, cours/bénéfice, cours/valeur comptable et cours/flux de trésorerie de PepsiCo sont tous inférieurs à leurs moyennes sur cinq ans. Le rendement en dividende de 3,2 % de l’action se situe dans la partie supérieure de sa fourchette de rendement historique. Le rendement est également nettement supérieur à celui du rendement moyen de 2,6 % du secteur des biens de consommation de base, en utilisant le ETF SPDR pour secteurs sélectionnés de biens de consommation de base (NYSEMKT : XLP) en tant que proxy de l’industrie. En termes simples, PepsiCo semble actuellement à un prix raisonnable, voire un peu bon marché.

Graphique de rendement des dividendes PEP

D’un point de vue fondamental, les investisseurs en dividendes devraient donc probablement se tourner vers PepsiCo, notant qu’elle a augmenté son dividende chaque année pendant 52 années consécutives impressionnantes. Cela, à titre de référence, en fait un roi des dividendes.

Qu’en est-il de l’acquisition de Siete par PepsiCo ?

Avec les nombreuses marques puissantes de PepsiCo et sa base de vente massive, il est compréhensible que Wall Street n’ait pas été enthousiasmé par son accord de 1,2 milliard de dollars pour acquérir Siete Brands. Le titre n’est pratiquement allé nulle part depuis l’annonce de l’accord. Et pour donner un chiffre, on estime que Siete a un chiffre d’affaires d’environ 500 millions de dollars, soit moins de 1 % des revenus de PepsiCo en 2023.

Il s’agit donc d’une petite transaction qui ne fera pas vraiment bouger les choses pour PepsiCo. Mais son prix semble attractif, environ 2,4 fois supérieur à celui des ventes, donc PepsiCo ne paie pas trop cher. Et l’entreprise financièrement solide ne devrait avoir aucun problème à trouver l’argent nécessaire pour payer Siete. Il n’y a donc guère de crainte que l’accord entraîne une perturbation financière chez PepsiCo. À bien des égards, il s’agit en quelque sorte d’un non-événement.

L’histoire continue

Mais stratégiquement, c’est d’une importance vitale. Si vous examinez la liste complète des marques que PepsiCo possède, y compris certaines de ses marques les plus grandes et les plus importantes, elle ne les a tout simplement pas toutes créées. Cela les a achetés. Gatorade en est un excellent exemple, car la marque était le joyau de Quaker Oats lorsque PepsiCo a acheté cette société. C’est l’une des marques de boissons pour sportifs les plus dominantes et elle a propulsé PepsiCo à la tête de ce créneau de produits à une époque où les propres offres de PepsiCo faisaient défaut. Cela ne veut pas dire que le Siete est le prochain Gatorade. Ce n’est pas le cas. Cependant, l’approche adoptée avec Gatorade est fondamentalement la même que celle adoptée avec Siete.

Il existe un chevauchement entre ce que produit Siete et ce que fabrique Pepsico, notamment dans la catégorie des chips. Mais Siete, une entreprise alimentaire mexico-américaine autoproclamée, propose également des offres dans les domaines des sauces, des assaisonnements, des haricots, des tortillas, des coquilles de tacos et des sucreries. Cela contribue à étendre la portée de Pepsico dans les domaines dans lesquels elle est déjà en concurrence et, peut-être même, à pousser l’entreprise un peu plus loin dans la catégorie des aliments hispaniques.

PepsiCo achète une marque forte et prometteuse qu’elle pourra utiliser pour développer son activité globale. Le simple fait de connecter Siete aux puissants systèmes de marketing et de distribution de PepsiCo augmentera probablement ses ventes. Plus important encore, cela donne à PepsiCo encore plus de portée sur le segment des snacks salés. Bien que ce ne soit pas une grosse affaire en soi, cette approche d’acquisition ciblée est la façon dont PepsiCo a construit sa position dominante et comment elle la maintient au fil du temps.

Ce n’est pas grave et pourtant c’est très gros

L’acquisition de Siete par PepsiCo ne fera probablement pas immédiatement bouger les choses pour l’entreprise, c’est pourquoi les investisseurs n’y ont pas prêté beaucoup d’attention. Mais si l’on réfléchit en décennies et non en jours, l’accord représente l’approche commerciale gagnante que PepsiCo utilise depuis des décennies pour développer ses activités – et, tout aussi important, pour récompenser les investisseurs en dividendes tout au long du processus. Si vous êtes un investisseur en dividendes, Siete n’est qu’une raison supplémentaire d’aimer PepsiCo alors que ses actions semblent être en vente.

Ne manquez pas cette seconde chance et une opportunité potentiellement lucrative

Avez-vous déjà eu l’impression d’avoir raté le coche en achetant les actions les plus performantes ? Alors vous voudrez entendre ceci.

En de rares occasions, notre équipe d’analystes experts émet un Actions « doublées » recommandation pour les entreprises qui, selon eux, sont sur le point d’éclater. Si vous craignez d’avoir déjà raté votre chance d’investir, c’est le meilleur moment pour acheter avant qu’il ne soit trop tard. Et les chiffres parlent d’eux-mêmes :

Amazone: si vous avez investi 1 000 $ lorsque nous avons doublé la mise en 2010, tu aurais 20 855 $!*

Pomme: si vous avez investi 1 000 $ lorsque nous avons doublé la mise en 2008, tu aurais 43 423 $!*

Netflix : si vous avez investi 1 000 $ lorsque nous avons doublé la mise en 2004, tu aurais 392 297 $!*

À l’heure actuelle, nous émettons des alertes « Double Down » pour trois entreprises incroyables, et il n’y aura peut-être pas d’autre chance comme celle-ci de si tôt.

Voir 3 actions « Double Down » »

*Stock Advisor revient le 7 octobre 2024

Reuben Gregg Brewer n’a aucune position sur aucune des actions mentionnées. The Motley Fool n’a aucune position dans aucun des titres mentionnés. The Motley Fool a une politique de divulgation.

L’achat de Siete par PepsiCo pour 1,2 milliard de dollars : le mouvement sous-estimé façonnant son avenir a été initialement publié par The Motley Fool

#mouvement #sousestimé #qui #façonne #son #avenir