Le crédit total des consommateurs américains en suspens s’est élevé à 5,15 billions de dollars pour le quatrième trimestre de 2024, augmentant à un taux annualisé de 4,22% (ajusté de façon saisonnière), selon le Rapport de crédit à la consommation G.19 de la Réserve fédérale. Il s’agit d’une augmentation du troisième trimestre du taux de 2,47% de 2024.

Le rapport G.19 exclut les prêts hypothécaires, les données reflètent donc principalement le crédit des consommateurs sous la forme de prêts étudiants, de prêts automobiles et de plans de cartes de crédit. Étant donné que les dépenses de consommation ont dépassé le revenu personnel, les taux d’épargne ont diminué et le crédit des consommateurs a augmenté. Auparavant, la croissance du crédit aux consommateurs avait ralenti, car une inflation élevée et une augmentation des taux d’intérêt ont amené les gens à réduire leurs emprunts. Cependant, au cours des deux derniers trimestres, les taux de croissance ont augmenté, reflétant les baisses de taux qui ont eu lieu à la fin du troisième trimestre.

Crédit sans renvoi

Le crédit non rempli, largement tiré par les prêts étudiants et automobiles, a atteint 3,76 billions de dollars (SA) au quatrième trimestre de 2024, marquant une augmentation de 3,11% à un taux annuel ajusté de façon saisonnière (SAAR). Il s’agit d’une augmentation du taux du dernier trimestre de 2,28%, et la plus élevée en deux ans.

Les soldes de la dette des prêts étudiants se sont élevés à 1,78 billion de dollars (NSA) pour le quatrième trimestre de 2024. Une année à l’autre, la dette de prêt étudiant a augmenté de 2,77%, la plus forte augmentation annuelle depuis le deuxième trimestre de 2021. Ce changement reflète partiellement l’expiration de la Selon d’urgence Covid-19 pour les prêts étudiants ‘ Paute de paiement 0 d’intérêt qui s’est terminée le 1er septembre 2023.

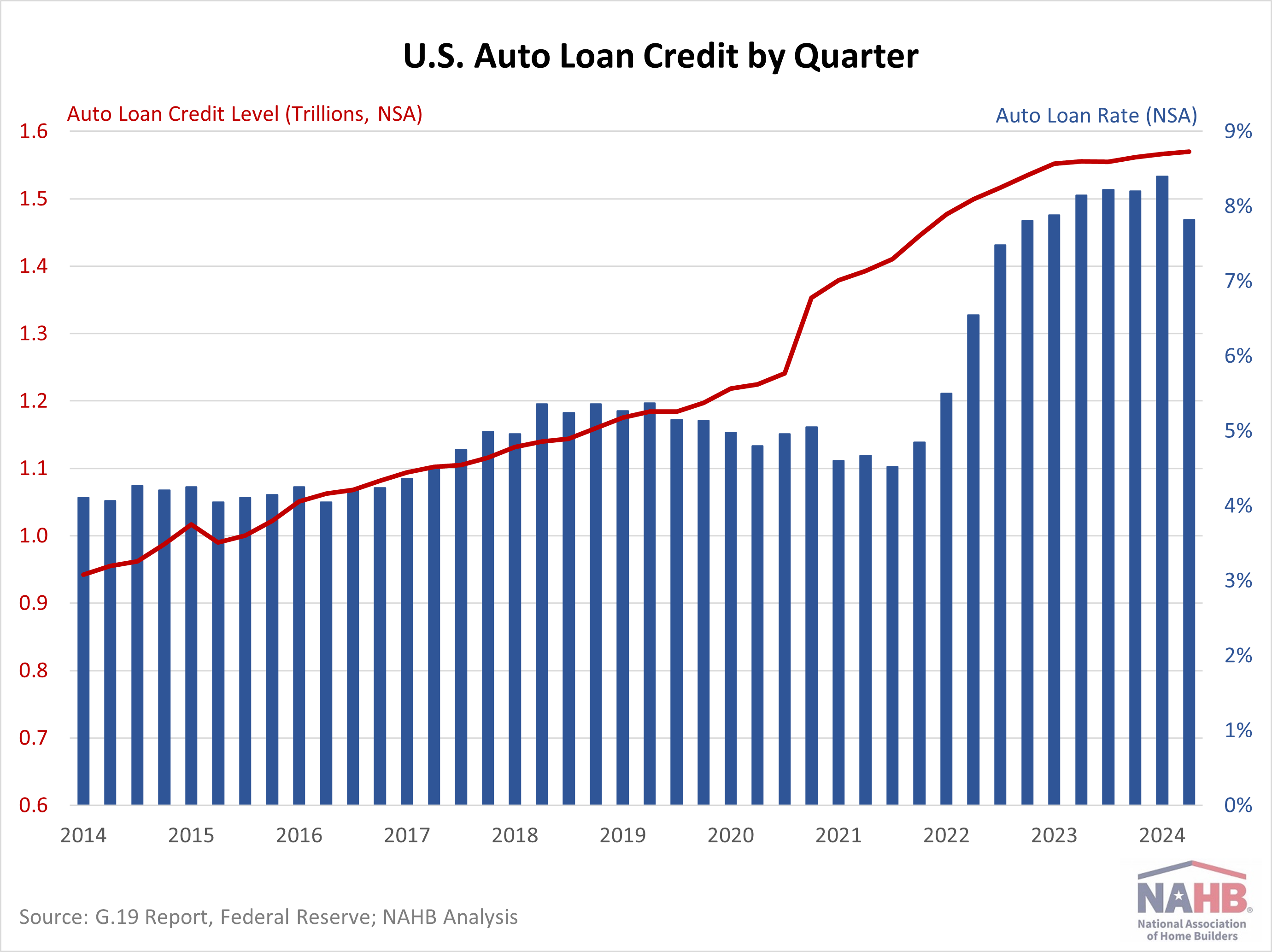

Les prêts automobiles ont atteint un total de 1,57 billion de dollars, ce qui indique une augmentation d’une année sur l’autre de seulement 0,93%. Cela marque le deuxième taux de croissance le plus lent depuis 2010, légèrement supérieur au taux du dernier trimestre de 0,91%. La décélération de la croissance peut être attribuée à plusieurs facteurs, notamment des normes de prêt plus strictes, des taux d’intérêt élevés et une inflation globale. Bien que les taux d’intérêt pour les prêts automobiles neufs à 5 ans soient tombés à 7,82% au quatrième trimestre, contre un sommet de 8,40% au troisième trimestre, ils restent au plus haut niveau en plus d’une décennie.

Crédit renouvelable

Le crédit renouvelable, principalement la dette de carte de crédit, a atteint 1,38 billion de dollars (SA) au quatrième trimestre, augmentant à un taux annualisé de 7,34%. Cela a marqué une augmentation significative par rapport au taux de 3,01% du troisième trimestre, mais était notamment en baisse par rapport au taux de croissance de pointe de 17,58% observé au premier trimestre de 2022. La forte augmentation des soldes de cartes de crédit au début de 2022 s’est accompagnée d’une augmentation de la carte de crédit de la carte de crédit Le taux qui a grimpé de 4,51 points de pourcentage par rapport à 2022. Il s’agissait d’une augmentation exceptionnellement forte, car aucune autre année au cours des deux dernières décennies n’avait vu un bond à plus de deux points de pourcentage.

Comparativement, jusqu’à présent, en 2024, le taux de carte de crédit a diminué de 0,12 points de pourcentage. Pour le quatrième trimestre de 2024, le taux moyen de la carte de crédit détenue par les banques commerciales (NSA) était de 21,47%.

En savoir plus sur l’œil sur le logement

#Les #baisses #taux #dintérêt #développent #croissance #crédit #aux #consommateurs #quatrième #trimestre