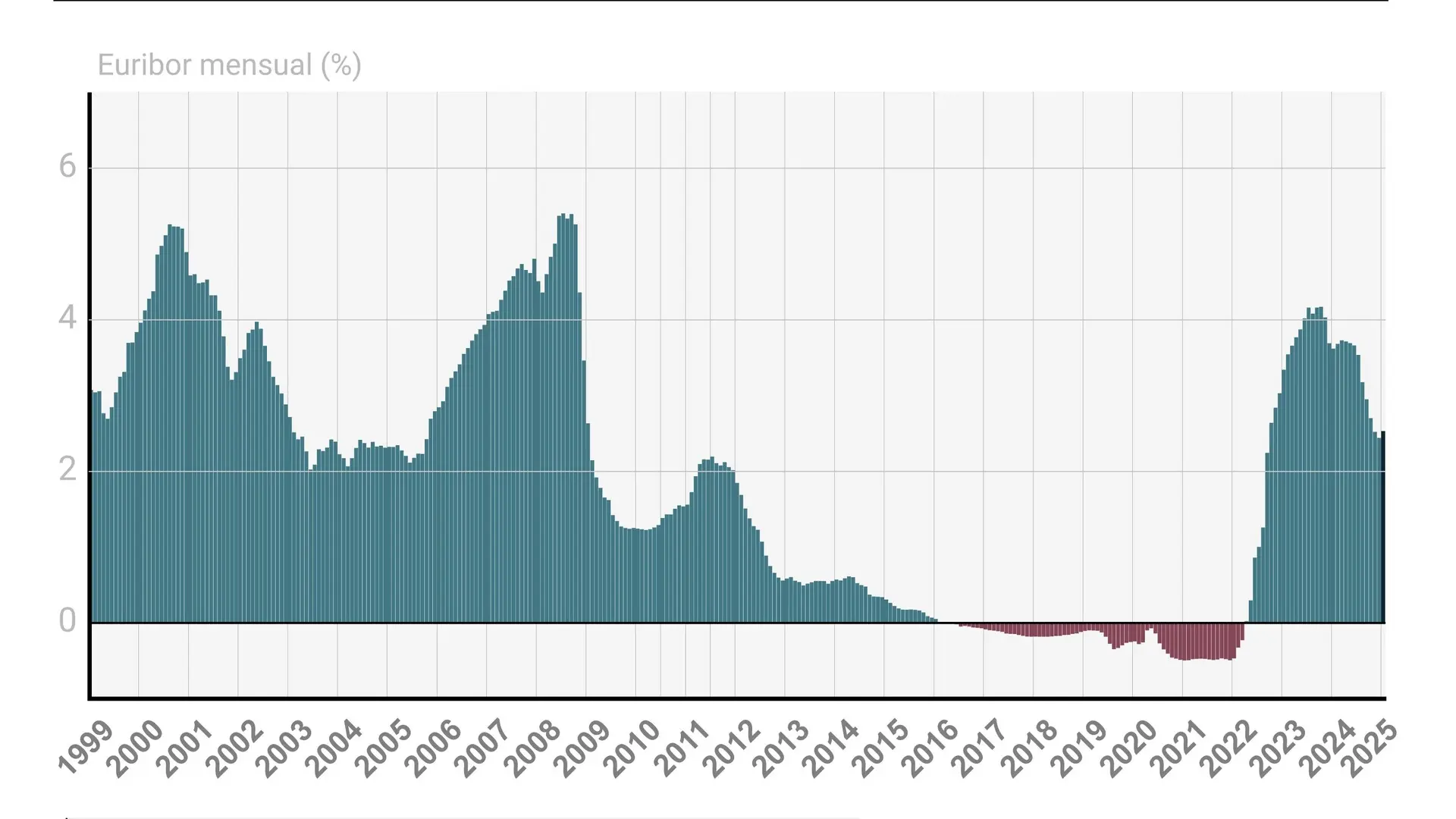

L’Euribor a légèrement atteint 2 525% Au cours du premier mois de 2024, ce qui signifie rompre la séquence de neuf chutes consécutives qui s’étaient enregistrées depuis avril 2024, selon les données recueillies par Europa Press déjà manque de confirmation de la Banque d’Espagne.

Ainsi, l’indicateur auquel la majorité des hypothèques variables en Espagne ont été référencés en janvier à 0,09 point de pourcentage au-dessus du niveau de décembre, mais 1,08 points de pourcentage en dessous du dossier marqué en octobre 2024.

Ces données impliquent qu’une personne qui a embauché un Hypothèque variable de 150 000 euros à 30 ans et avec un différentiel de 0,99% de l’Euribor en plus et doit examiner son taux d’intérêt avec l’Eurribor de janvier Descente dans votre part 93 euros par mois. Cela équivaut à 1 127 euros par an.

Ce calcul, fabriqué par Europa Press, implique le Niveau de descente maximum Pour une personne qui a embauché une hypothèque avec ce niveau financé, car il s’agit d’un examen, au début du prêt (c’est-à-dire qu’il a 30 ans à amortir), le changement du taux d’intérêt a beaucoup plus d’impact lorsqu’il a beaucoup Main à amortir.

Le directeur des hypothèques d’Aiarro, Simone Colombelli, explique que Cette ascension “a un peu averti” aux hypothèquesSurtout à ceux qui ont embauché leur prêt avec un temps variable. Cependant, pour l’expert, “il n’y a aucune raison de s’inquiéter. Il est normal que cet indicateur fluctu et enregistre de petits hauts et des bas dans leurs moyens mensuels car de nombreux facteurs macroéconomiques l’influencent.”

De plus, cela indique que la tendance observant le comparateur de l’Euribor reste «en baisse». En fait, après la baisse de type, 25 points de base, annoncés hier par la Banque centrale européenne (BCE), l’Euribor a légèrement abaissé, de 2 531% à 2 519%, à son taux quotidien.

Pour sa part, la porte-parole de Kelisto, Estefanía González, estime qu’au milieu et à long terme, il y a déjà un manque de savoir comment les mesures tarifaires du cabinet de Donald Trump se matérialisent dans les semaines à venir, elle pense que “la logique” est que Produisez une nouvelle diminution du taux de dépôt officiel de BCE au moins au cours de la première moitié de 2025. “Cela conduirait l’Euribor à environ 2% ou 2,25% à la fin de 2025”conclut González.

#LEuribor #rompt #séquence #neuf #chutes #consécutives #augmentant #légèrement #janvier