2024-07-26 15:56:20

8 ans d’existence de la super déduction en Slovaquie

26 juillet 2024

Depuis 2015, les entreprises slovaques peuvent utiliser la super déduction comme outil de soutien fiscal pour les investissements privés dans la recherche et le développement. Le débat public sur la nécessité de mobiliser les investissements privés dans la recherche et le développement, contrairement à la réduction du taux de super déduction, ainsi que dans le contexte d’un nouveau type de super déduction – la super déduction pour investissements, a donné une impulsion à la analyse de l’utilisation de cet outil de stimulation fiscale au cours de ses huit années d’existence en Slovaquie.

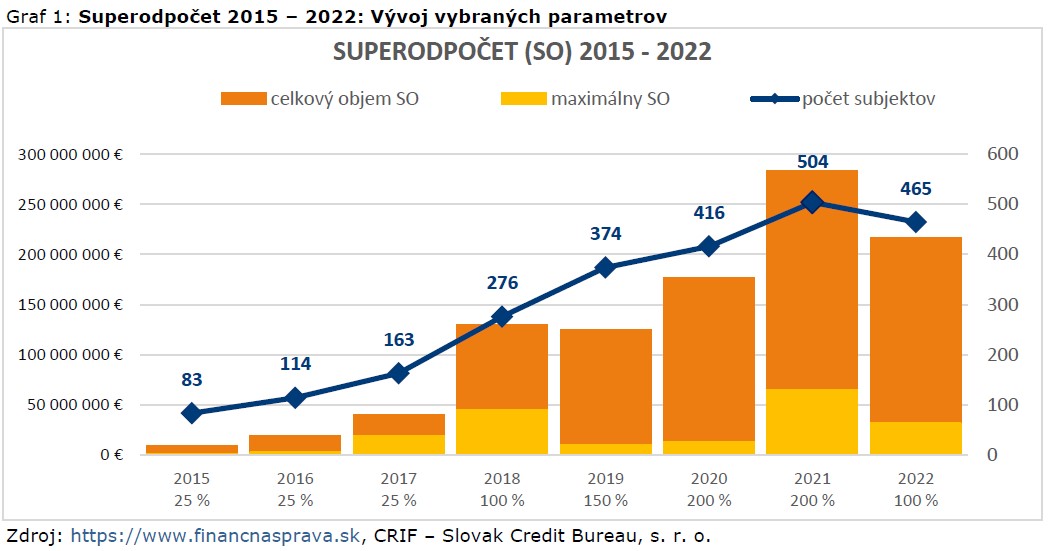

L’analyse de la société CRIF – Slovak Credit Bureau, s.r.o. (ci-après CRIF) a montré qu’au cours de la période de huit ans (2015-2022), 908 entités ont demandé 2 395 super déductions pour un montant total de 998 814 244,07 euros, économisant près de 210 millions d’impôts sur le revenu. . euro Moins de la moitié de ces super déductions avaient une valeur supérieure à 100 000. euro En 2021, US Steel Košice a réclamé une super déduction record d’un montant de plus de 65 millions d’euros. La plus forte augmentation du nombre d’utilisateurs de cet avantage fiscal a été réalisée en 2019, qui est due non seulement à l’augmentation du taux de 100 % à 150 %, mais aussi à la réduction progressive de l’incertitude fiscale lors de son utilisation. L’année 2022 est également devenue particulière : pour la première fois dans l’histoire, le taux de la super déduction a diminué, et pour la première fois dans l’histoire, le nombre d’utilisateurs de cet avantage fiscal a également diminué.

L’analyse de l’historique de la super déduction slovaque est effectuée sur les listes d’entités publiées jusqu’au 15 juin 2024 inclus, tandis que de la dernière liste, seules les valeurs liées à la période fiscale 2022 et antérieure ont été utilisées. Afin d’attribuer les superdéductions prélevées à la bonne période et au bon taux, nous avons procédé à une révision des statistiques originales en tenant compte également des données des listes qui n’étaient disponibles qu’après la publication des analyses (des suppléments et déclarations fiscales rectificatives des entités), en utilisant également des informations importantes sur la période fiscale pour laquelle la super déduction donnée a été demandée dans la déclaration de revenus et qui n’est apparue dans les listes publiées qu’à partir de 2019. Nous avons appliqué le principe cohérent selon lequel toutes les super déductions connues sont inclus dans l’année au cours de laquelle commence la période comptable et fiscale de leurs sujets (même s’il s’agit d’un exercice financier) et le taux de super déduction de l’année civile donnée leur est appliqué. Ainsi, le tableau des principaux paramètres du tirage historique de la super déduction (tableaux 1a et 1b) ainsi que le graphique 1 ont été mis à jour par rapport aux analyses précédentes.

Au cours des trois premières années (2015-2017), le nombre d’entités utilisant la super déduction était plutôt symbolique et les intérêts correspondaient à un taux de 25%, dont l’effet, surtout dans les petites entreprises, ne couvrait même pas les coûts de le conseil et les exigences administratives liées à l’enregistrement de la super déduction fiscale. Seule 2018, avec un taux de 100 %, a marqué la première augmentation majeure de l’histoire de la super déduction. L’autre a été apporté par le taux de 200 pour cent, mais seulement au cours de la deuxième année de son existence, c’est-à-dire dans les résultats de l’année 2021. Nous supposons que la motivation potentielle d’un taux double en 2020 s’est heurtée à de faibles résultats économiques et activité d’investissement plus prudente de cette première période fiscale covid.

Tableau 1a : Développement des principaux paramètres de co-calcul en 2015-2019

Source: https://www.financnasprava.skCRIF – Bureau de crédit slovaque, sro

Le retour au taux de 100 %, apparemment même en combinaison avec des assiettes fiscales insuffisantes pour 2022, a entraîné une diminution du nombre d’entités qui l’ont utilisé pour la première fois dans l’histoire de la super déduction. Dans le même temps, il convient toutefois de noter que l’histoire de la super déduction slovaque est principalement motivée par son plus grand utilisateur, US Steel Košice. La diminution du volume de la super déduction en 2019, malgré l’augmentation de son taux de 100% à 150%, est le résultat de l’absence de cette entité unique, malgré le fait que le nombre d’entités a enregistré cette année-là le deuxième plus élevé augmentation dans l’histoire – de 98 entités. En 2020, les forges étaient également absentes, mais leur déficit était déjà couvert par d’autres entités, même si cette année, malgré le taux de 200 pour cent, les résultats ont été plus faibles que l’année suivante avec le même taux et également avec la participation des forges.

L’évolution du montant moyen de la super déduction est également intéressante. Il a réalisé une augmentation significative la première année du taux de 100 pour cent, alors qu’il est encore plus élevé qu’en 2022 lors du retour au même taux (2018 : 469 milliers d’euros contre 2022 : 466 milliers d’euros) et encore plus élevé qu’en 2020 lorsque il a été doublé (2020 : 425 mille euros). Son niveau le plus élevé – 562 mille. l’euro atteint en 2021, ce qui constitue un record à tous égards. C’est également le cas de US Steel Košice, qui a réclamé cette année-là une super déduction record en Slovaquie d’un montant de 65 146 980 euros.

Les matières du TOP 5 ont changé au fil des années, aucun de ces leaders dans l’utilisation de la super déduction n’était parmi les 5 premiers rangs de toutes les années. Les sujets dont l’apparition dans le TOP 5 est répétée sont marqués de différentes couleurs dans le tableau 2 pour une identification plus facile. En raison de la relative insignifiance des trois premières périodes, nous avons résumé leurs paramètres en résultats communs.

Parmi les cinq premières entités au cours de chaque année, seules deux ont appliqué la super déduction chaque année, c’est-à-dire tout au long de son histoire : TATRAVAGÓNKA et Nokia Slovaquie (à l’origine Alcatel-Lucent Slovaquie as). L’aperçu global de la participation et de la réussite des sujets du TOP 5 est présenté dans le tableau 3. A l’exception de Nokia, c’est aussi le classement du total des super déductions de l’histoire, Nokia a été dépassé dans ce classement par trois autres sujets, mais jamais placé dans le TOP 5 : BSH Drives and Pumps, MTS et Danfoss Power Solutions.

Il résulte du tableau du total des super déductions appliquées qu’il est le leader absolu dans son utilisation

US Steel Košice, plus de trois fois devant le deuxième du classement – un représentant du groupe Continental, à savoir Continental Tires Slovaquie (anciennement Continental Matador Rubber). Cependant, Slovnaft, troisième du classement, a réussi à atteindre cette position en seulement deux périodes fiscales.

Déjà, les résultats intermédiaires des listes publiées indiquaient que le prélèvement de la super déduction en 2022 à un taux de 100 pour cent, qui est réduit de moitié par rapport à 2021, arrêterait la courbe ascendante de ses principaux paramètres. Les hypothèses ont été remplies : seules 465 entités ont utilisé la possibilité d’appliquer la super déduction pour recherche et développement en 2022, ce qui a permis de récolter près de 217 millions d’euros, économisant ainsi plus de 45 millions d’euros à un taux d’impôt sur le revenu de 21 %. Ainsi, non seulement le volume des coûts appliqués consacrés à nos propres projets de recherche et de développement, ou des économies d’impôt, mais le nombre d’entités ayant utilisé la super déduction a également diminué.

La super déduction pour recherche et développement n’a pas non plus rivalisé avec la super déduction pour investissements, elle est restée pratiquement inaperçue. Seules 6 entités figuraient dans les listes publiées, et il est fort probable qu’il s’agisse d’une erreur de reporting et non d’une véritable super déduction pour les investissements dans l’Industrie 4.0. La complexité de ce nouvel instrument fiscal décourage même les grandes entreprises de l’utiliser. À titre d’illustration, nous proposons des données directement issues de la liste, complétées par des données accessibles au public provenant de la base de données CRIF, mais en raison d’informations sensibles, nous ne répertorions pas les noms des personnes naturelles. ou des personnes morales (tableau 4).

Conclusion

Il est incontestable que la volonté des contribuables de recourir aux allègements fiscaux est motivée par l’ampleur de l’allégement proposé (taux), mais aussi par la sécurité fiscale de son utilisation. Dans ces deux domaines, des progrès significatifs ont été réalisés au cours des huit années d’histoire de la super déduction slovaque, pour lesquelles la SAF a également son mérite. Il ressort également des résultats de cette analyse que les sujets sont progressivement devenus plus audacieux et ont finalement pu appliquer près d’un milliard d’euros de super déduction en huit ans. Dans le même temps, en Slovaquie, nous n’enregistrons pas encore de cas de contrôles fiscaux médiatisés remettant en cause la super déduction appliquée, comme ce fut le cas en République tchèque. P.la nécessité de mobiliser les investissements privés dans la recherche et le développement et le courage des entreprises d’emprunter la voie de la super déduction, même avec des conditions législatives pas tout à fait idéales pour son application, ont été attaqués en 2022 par la décision de réduire le taux de moitié, c’est-à-dire à 100 %. Cette mesure législative a souvent été “justifiée” par l’offre d’une nouvelle super déduction – une super déduction pour investissements, dont l’offre n’a apparemment pas encore trouvé de demande. Cependant, il serait très simpliste de percevoir les résultats de l’utilisation de la super déduction pour la recherche et le développement uniquement comme une réaction aux changements du taux de super déduction. Outre les problèmes signalés concernant l’exhaustivité des statistiques dans les analyses en fonction des listes publiées deet nous considérons que le facteur le plus important dans les années économiquement exigeantes est la capacité des sujets à investir et surtout à réclamer les coûts encourus sous la forme d’une super déduction d’un montant suffisant de l’assiette fiscale. De plus en plus, il peut y avoir un déplacement de l’utilisation de la super déduction par rapport aux dépenses réelles de recherche et développement vers une période de meilleurs résultats économiques, la législation l’autorisant jusqu’aux cinq prochaines années. Cependant, les données publiées dans la liste des superdéductions ne permettent pas de savoir quelle partie de la superdéduction appliquée au cours d’une période fiscale donnée le sujet a reporté des périodes précédentes.

Jana Šnircova,

analyste financier CRIF – Slovak Credit Bureau, s.r.o

#Profini.sk #ans #super #déduction #Slovaquie

1722117491