## Évolution Notables des Impôts sur les Sociétés au Niveau des États en 2025

Plusieurs États américains ont apporté des modifications significatives à leurs impôts sur les sociétés pour l’année 2025. Ces changements,allant de réductions de taux à des élargissements de la base d’imposition,auront un impact direct sur les entreprises opérant dans ces juridictions.

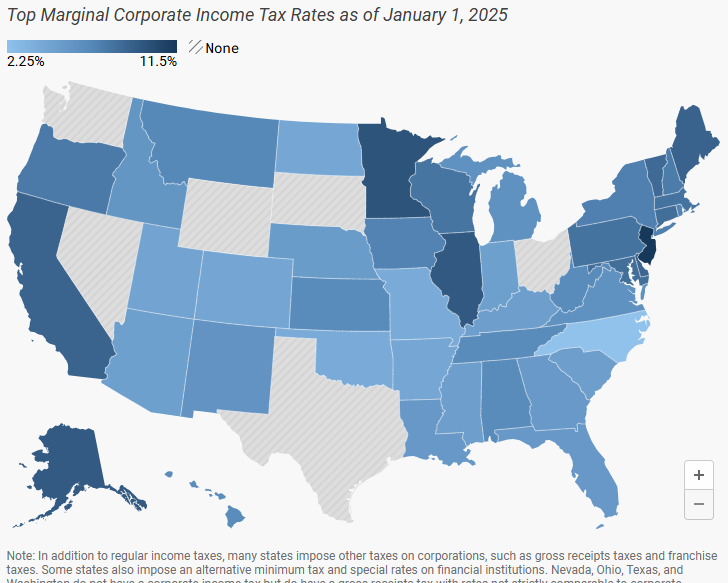

### Louisiane

la Louisiane a abaissé son taux d’imposition sur les sociétés à 5,5 % à compter du 1er janvier 2025, grâce au House Bill 2, adopté lors d’une session extraordinaire fin 2024. Cette loi a également supprimé plusieurs exemptions considérées comme distorsionnaires. Auparavant, l’État appliquait un système à trois tranches avec des taux allant de 3,5 % à 7,5 %.

Simultanément, via HB3, l’État a maintenant éliminé la taxe de franchise des sociétés, une taxe sur le capital social économiquement dommageable, mettant l’État sur la voie d’un système fiscal plus efficace.

### Nebraska

Le Nebraska a réduit son impôt sur les sociétés à un taux uniforme de 5,2 %. Cette mesure s’inscrit dans le cadre d’une réforme fiscale globale favorable à la croissance,adoptée via LB754 en mai 2023. Ce taux uniforme devrait être ramené à 4,55 % pour 2026, puis à 3,99 % pour les années d’imposition commençant le 1er janvier 2027 ou après, sous réserve de la disponibilité des recettes. Auparavant, pour 2024, le Nebraska avait deux tranches d’imposition, avec un revenu inférieur à 100 000 $ imposé à 5,58 %, tous les revenus des sociétés ultérieurs étant imposés au taux supérieur de 5,84 %.

### New Jersey

Après une brève interruption, le New Jersey a réimposé une surtaxe supplémentaire de 2,5 % sur les sociétés dont le revenu imposable dépasse 10 millions de dollars. Cette surtaxe s’ajoute au taux marginal supérieur de 9 %, qui s’applique à partir de 100 000 $. Désormais baptisée “Corporate Transit Fee”, la surtaxe s’applique à l’ensemble du revenu net imposable de ces entreprises, et pas seulement à la partie excédant 10 millions de dollars.La surtaxe n’est pas imposée aux sociétés S ni aux services publics. Elle remplace une surtaxe de 2018 imposée aux sociétés dont les revenus dépassaient 1 million de dollars, qui a expiré fin 2023.

### Nouveau-Mexique

Le Nouveau-Mexique est passé à un système d’impôt sur les sociétés à taux unique, imposant un taux de 5,9 % sur tous les revenus des sociétés à partir du 1er janvier 2025.Auparavant, l’État avait une structure d’impôt sur les sociétés à taux progressif, avec des taux de 4,8 % sur les premiers 500 000 $ de revenus et de 5,9 % sur les revenus supérieurs à 500 000 $. Il s’agit d’un rare exemple d’augmentation du taux effectif moyen d’imposition des sociétés ces dernières années. Le projet de loi associé, HB252, promulgué en mars 2024, élargit également la base d’imposition des sociétés de l’État pour inclure les revenus de la sous-partie F et autorise un crédit pour la taxe sur les recettes brutes payée par certaines industries.

### Caroline du nord

La Caroline du Nord a réduit son taux d’imposition uniforme sur les sociétés à 2,25 % à partir du 1er janvier 2025, contre 2,5 % auparavant. Cette mesure fait partie du budget adopté en novembre 2021, qui prévoit la suppression progressive de l’impôt d’ici 2030.

La Caroline du Nord est cependant l’un des rares États qui imposent encore une taxe sur le capital social (la taxe de franchise), une taxe économiquement préjudiciable qui est payable même si la société ne réalise pas de bénéfices et qui réduit l’incitation aux nouveaux investissements. La taxe de franchise de la Caroline du Nord est plus importante et constitue une source de revenus plus importante que la plupart des autres taxes sur le capital social restantes.

### Pennsylvanie

En 2021, alors que la Pennsylvanie avait ce qui était alors le deuxième taux d’imposition sur les sociétés le plus élevé du pays après les 12 % de l’Iowa (qui ont été réduits par la suite), les législateurs ont adopté la HB 1342, une réduction progressive pluriannuelle du taux d’imposition sur le revenu net des sociétés. À partir de l’année d’imposition 2023, le projet de loi a réduit le taux d’imposition sur le revenu net des sociétés de Pennsylvanie de 9,99 % à 8,99 %, avec des réductions supplémentaires de 0,5 point de pourcentage chaque année jusqu’en 2031, date à laquelle le taux sera de 4,99 %.Par conséquent, pour 2025, les sociétés seront confrontées à un impôt sur le revenu uniforme de 7,99 % en Pennsylvanie, contre 8,49 % en 2024.

Évolution Notables des Impôts sur les Sociétés au Niveau des États en 2025

Table of Contents

Introduction

Plusieurs États américains ont modifié significativement leurs impôts sur les sociétés pour 2025. Ces ajustements, comprenant réductions de taux et élargissements de l’assiette fiscale, affectent directement les entreprises opérant dans ces juridictions.

Aperçu des Changements État par État

Louisiane

Réduction du taux d’imposition à 5,5% (HB2, fin 2024).

suppression de nombreuses exonérations.

Élimination de la taxe de franchise (HB3).

Anciennement : Système à trois paliers (3,5% à 7,5%).

nebraska

Taux uniforme à 5,2%.

Réduction progressive : 4,55% en 2026, puis 3,99% en 2027 (sous réserve de recettes).

Anciennement (2024) : Deux paliers (5,58% jusqu’à 100 000 $, 5,84% au-delà).

New Jersey

Réintroduction d’une surtaxe de 2,5% pour les revenus imposables dépassant 10 millions $ (Corporate Transit Fee).

S’ajoute au taux de 9% au-delà de 100 000 $.

Ne s’applique pas aux sociétés S ni aux services publics.

anciennement : Surtaxe expirée fin 2023 (revenus de plus de 1 million $).

Nouveau-Mexique

taux unique de 5,9%.

Élargissement de l’assiette fiscale incluant la sous-partie F (HB252, mars 2024).

Crédit pour la taxe sur les recettes brutes dans certaines industries.

Anciennement : Barème progressif (4,8% jusqu’à 500 000 $, 5,9% au-delà).

Caroline du Nord

Réduction du taux unique à 2,25%.

Suppression progressive de l’impôt prévue d’ici 2030.

Taxe de franchise maintenue.

Pennsylvanie

Réduction progressive du taux (HB 1342).

7,99% en 2025 (contre 8,49% en 2024).

Objectif : 4,99% en 2031.

Tableau Récapitulatif des Changements d’Impôts sur les Sociétés en 2025

| État | Changement | Ancien Taux/Structure |

| —————– | ————————————————————————– | ——————————————— |

| Louisiane | Taux réduit à 5,5%, suppression d’exonérations et de la taxe de franchise | 3,5% – 7,5% |

| Nebraska | Taux uniforme à 5,2% | 5,58% et 5,84% |

| New Jersey | Surtaxe de 2,5% pour revenus > 10 millions $ | Surtaxe expirée |

| Nouveau-Mexique | Taux uniforme de 5,9% | 4,8% et 5,9% |

| Caroline du Nord | Taux uniforme réduit à 2,25% | 2,5% |

| Pennsylvanie | Réduction progressive du taux : 7.99% | 8,99% |

FAQ

Quels États ont réduit leurs impôts sur les sociétés en 2025 ?

Louisiane, Nebraska, Caroline du Nord, et Pennsylvanie.

Qu’est-ce que la “Corporate Transit Fee” du New Jersey ?

Une surtaxe de 2,5% sur les sociétés dont le revenu imposable dépasse 10 millions de dollars.

Quel État a augmenté son taux d’imposition sur les sociétés ?

Le Nouveau-Mexique (passage d’un système progressif à un taux unique de 5,9%).

La taxe de franchise est-elle encore en vigueur dans certains États ?

Oui, notamment en Caroline du Nord.

La Pennsylvanie prévoit-elle d’autres réductions d’impôts sur les sociétés ?

oui, le taux passera à 4,99 % d’ici 2031.