Les dépenses nationales de santé totalisées 4 500 milliards de dollars en 2022—17 % du produit intérieur brut (PIB) — et est projeté croître plus rapidement que le PIB jusqu’en 2032, contribuant ainsi à des coûts plus élevés pour les familles, les employeurs, les États et le gouvernement fédéral. Alors que les décideurs envisagent diverses stratégies pour rendre les soins de santé plus abordables, ils sont de plus en plus attentifs aux effets de la consolidation des marchés des soins de santé et à leurs implications potentielles sur le coût et la qualité des soins. La consolidation des hôpitaux a fait l’objet d’une attention particulière, en partie parce que presque un tiers de toutes les dépenses de santé sont consacrées aux soins hospitaliers. La consolidation peut permettre aux prestataires de fonctionner plus efficacement et aider les prestataires en difficulté à garder leurs portes ouvertes dans les zones mal desservies, mais elle réduit souvent la concurrence. De nombreuses preuves ont montré que la consolidation peut contribuer à une hausse des prix, avec des effets peu clairs sur la qualité.

Cette analyse examine la compétitivité des marchés des soins hospitaliers, sur la base des données hospitalières RAND (une version nettoyée et traitée des rapports de coûts des hôpitaux certifiés Medicare) et des données d’enquête de l’American Hospital Association (AHA). Cet article décrit la concurrence entre les hôpitaux indépendants et les systèmes de santé, les qualifiant tous deux de « systèmes de santé » par souci de concision. La concurrence est mesurée de trois manières : la part des zones statistiques métropolitaines (MSA) contrôlées par un petit nombre de systèmes de santé, le niveau de concentration du marché dans les MSA sur la base de l’indice Herfindahl-Hirschman (HHI) et la part des hôpitaux affiliés à systèmes de santé au fil du temps. Utilisant les données hospitalières de 2022 (l’année la plus récente disponible), cette analyse se concentre sur les hôpitaux généraux de courte durée ou les hôpitaux médicaux ou chirurgicaux généraux selon l’ensemble de données et exclut les hôpitaux fédéraux (voir Méthodes pour plus de détails).

Points clés à retenir

- Un ou deux systèmes de santé contrôlaient l’intégralité du marché des soins hospitaliers dans près de la moitié (47 %) des zones métropolitaines en 2022.

- Dans plus de quatre zones métropolitaines sur cinq (82 %), un ou deux systèmes de santé contrôlaient plus de 75 % du marché.

- Presque toutes (97 %) les zones métropolitaines avaient des marchés très concentrés pour les soins hospitaliers en milieu hospitalier lors de l’application des seuils HHI des directives antitrust aux MSA.

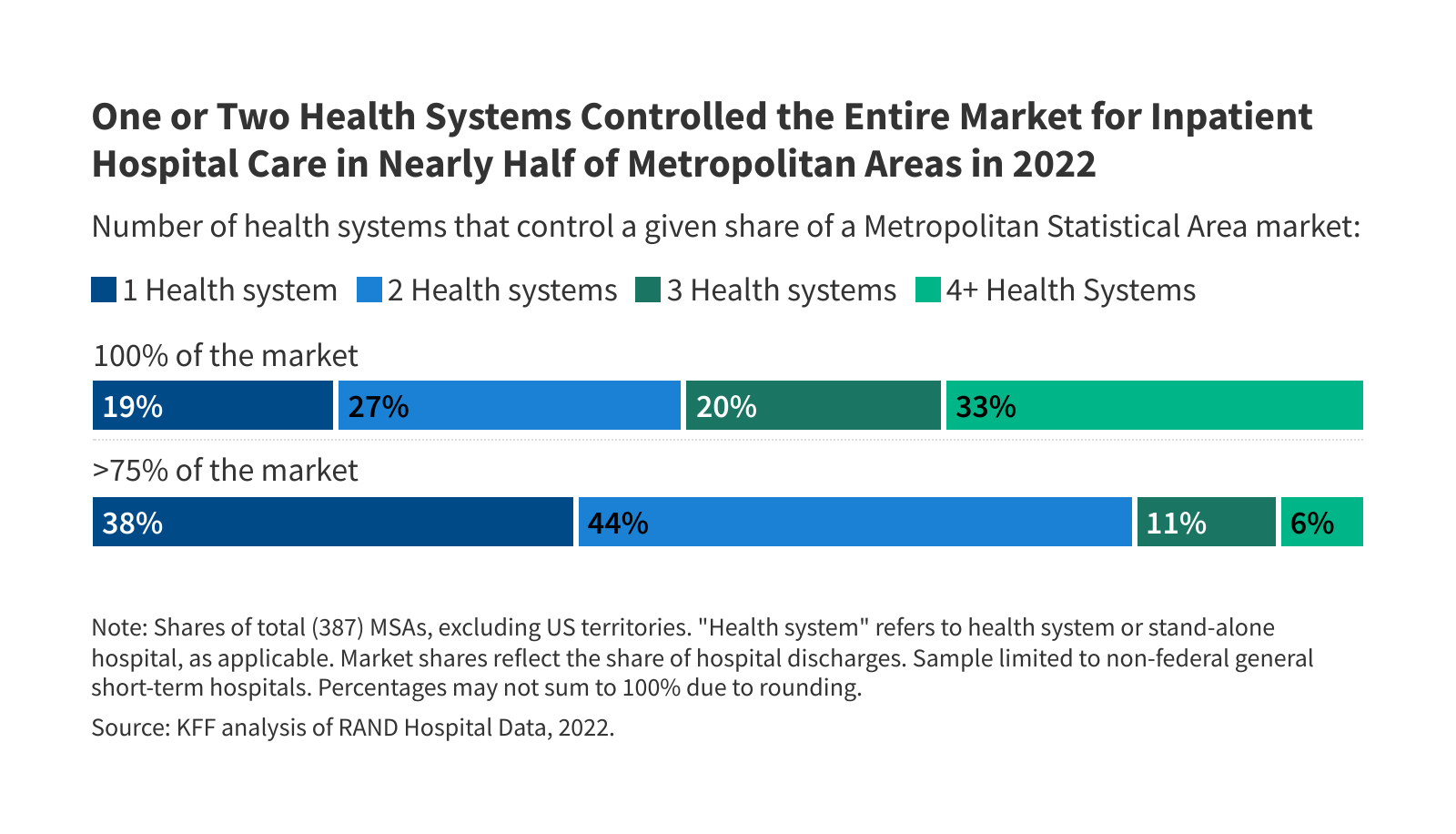

Un ou deux systèmes de santé contrôlaient l’ensemble du marché des soins hospitaliers pour patients hospitalisés dans près de la moitié (47 %) des zones métropolitaines en 2022

Près d’une zone statistique métropolitaine (MSA) sur cinq (19 %) était contrôlée par un seul système de santé, et plus d’un marché sur quatre (27 %) était contrôlé par deux systèmes en 2022 (voir Figure 1). Dans plus de quatre zones métropolitaines sur cinq (82 %), un ou deux systèmes de santé contrôlaient plus de 75 % du marché. Ces marchés répondaient tous à la définition de marchés hautement concentrés basée sur les seuils des lignes directrices antitrust actuelles (voir ci-dessous). Un système de santé contrôlait au moins la moitié du marché dans trois MSA sur quatre (75 %) et au moins un quart du marché dans presque toutes les MSA (98 %).

Le nombre de systèmes de santé dans une MSA donnée a tendance à augmenter avec la population de la région. Par exemple, dans 79 % des MSA comptant une population de moins de 200 000 habitants, un ou deux systèmes de santé contrôlaient l’ensemble du marché des soins hospitaliers pour patients hospitalisés en 2022, comme à Muncie, Indiana ; Napa, Californie ; et Amherst Town-Northampton, MA MSA (Figure 2). Les MSA disposant d’un ou deux systèmes de santé représentent près de la moitié (47 %) de tous les MSA, mais 12 % de la population américaine vivant dans les zones métropolitaines.

À l’inverse, pratiquement toutes (53 sur 54) les MSA comptant une population d’au moins un million d’habitants disposaient d’au moins quatre systèmes de santé, comme dans les MSA englobant Detroit, Miami et Phoenix. Les MSA disposant de quatre systèmes de santé ou plus représentaient 35 % de tous les MSA, mais 79 % de la population américaine vivant dans les zones métropolitaines.

Cependant, dans neuf de ces MSA relativement grandes dotées de quatre systèmes de santé ou plus, les deux plus grands systèmes de santé contrôlaient au moins 75 % du marché, et dans 37 de ces zones, ils contrôlaient au moins 50 % du marché. Par exemple, dans la MSA englobant Austin, Texas, avec 2,4 millions d’habitants, deux systèmes (HCA Healthcare et Ascension Health) contrôlaient 85 % du marché des soins hospitaliers, bien qu’Austin abrite plus de quatre systèmes de santé. La zone métropolitaine englobant Portland, Oregon, avec 2,5 millions d’habitants et plus de quatre systèmes de santé, est un marché moins concentré que celui d’Austin, mais les deux plus grands systèmes (Legacy Health et Providence) contrôlent toujours ensemble 56 % du marché. (Voir Méthodes pour une discussion sur les MSA en tant que marchés hospitaliers géographiques).

Presque toutes (97 % des) zones métropolitaines avaient des marchés très concentrés pour les soins hospitaliers en 2022, sur la base des seuils utilisés dans les directives antitrust actuelles.

Une autre façon d’évaluer la compétitivité d’un marché consiste à évaluer une mesure de concentration connue sous le nom d’indice Herfindahl-Hirschman (HHI), qui est basée sur le nombre de participants à un marché et leurs parts respectives. La mesure va de 0 (parfaitement concurrentiel) à 10 000 (marché monopolistique). Basé sur lignes directrices actuelles en matière de fusion Selon la Federal Trade Commission (FTC) et le ministère de la Justice (DOJ), les marchés peuvent être regroupés en trois catégories : non concentrés (HHI 1 800). Cette analyse calcule les HHI pour les MSA et regroupe ces régions en conséquence, bien qu’il existe d’autres moyens de définir les limites des marchés hospitaliers (voir Méthodes).

Presque toutes (97 % des) MSA avaient des marchés très concentrés pour les soins hospitaliers en 2022, sur la base des seuils utilisés dans les directives actuelles en matière de fusion (Figure 3). Ces lignes directrices reflètent les mises à jour de 2023 qui ont abaissé les seuils HHI pour les marchés modérément concentrés et hautement concentrés. Sur la base des seuils utilisés dans les lignes directrices précédentes, une grande majorité mais une part légèrement plus faible (93 %) des MSA étaient des marchés très concentrés pour les soins hospitaliers en 2022, plus proche d’une estimation d’un étude antérieure (90 %) qui ont utilisé des données de 2016.

Comme c’était le cas lorsque l’on examinait le nombre de systèmes de santé dans les MSA, les grandes zones métropolitaines avaient tendance à être moins concentrées et plus compétitives que les zones métropolitaines moins peuplées, même si cela n’était pas toujours le cas. Les 13 MSA identifiées comme non concentrées ou modérément concentrées comptaient plus d’un million d’habitants, comme les MSA englobant Cincinnati, Oklahoma City et Miami. Cependant, 41 MSA comptant plus d’un million d’habitants, y compris les MSA englobant Houston, Denver et Atlanta, avaient des marchés hospitaliers très concentrés. Dans l’ensemble, 70 % des personnes vivant dans les zones métropolitaines vivaient dans des marchés hospitaliers très concentrés.

La part des hôpitaux affiliés aux systèmes de santé est passée de 56 % en 2010 à 67 % en 2022, avec une augmentation dans les zones rurales et non rurales.

Environ les deux tiers des hôpitaux (67 %) font désormais partie d’un système plus vaste, soit une augmentation par rapport à 56 % en 2010 (Figure 4). Une proportion plus faible d’hôpitaux ruraux que non ruraux faisaient partie d’un système de santé en 2022 (52 % contre 83 %), bien que ces proportions aient augmenté au fil du temps pour les régions rurales et non rurales : de 43 % en 2010 à 52 % en 2022 parmi les hôpitaux ruraux. et de 69 % en 2010 à 83 % en 2022 parmi les hôpitaux non ruraux.

En 2022, la plupart des hôpitaux affiliés au système (53 %) faisaient partie d’un système comprenant au moins 15 hôpitaux, et 22 % faisaient partie d’un système comptant au moins 50 hôpitaux. Les systèmes comptant au moins 100 hôpitaux représentaient 13 % des hôpitaux affiliés au système.

Les hôpitaux qui rejoignent des systèmes plus grands ne réduisent pas toujours la concurrence sur le marché local, par exemple si un hôpital indépendant est acquis par un système plus grand qui ne possède pas d’installations sur le même marché. Toutefois, les fusions entre hôpitaux opérant sur des marchés géographiques différents pour les soins aux patients – également connues sous le nom de fusions « inter-marchés » – peuvent néanmoins conduire à des prix plus élevés dans certains cas.

Ce travail a été soutenu en partie par Arnold Ventures. KFF conserve un contrôle éditorial total sur toutes ses activités d’analyse politique, de sondage et de journalisme.

#deux #systèmes #santé #contrôlaient #lensemble #marché #des #soins #hospitaliers #pour #patients #hospitalisés #dans #près #moitié #des #zones #métropolitaines